Cuenta de Inversion 2017

UNIDADES EJECUTORAS DE PRÉSTAMOS Y TRANSFERENCIAS EXTERNAS

Introducción y Marco Normativo.

Con motivo del cierre del ejercicio 2017, la Resolución Nº 265/17 de la Secretaría de Hacienda dispuso, en cumplimiento de la Ley Nº 24.156 y sus normas modificatorias, que los organismos tanto de la Administración Central como Descentralizados debían presentar, además de sus estados financieros, los cuadros correspondientes a las Unidades Ejecutoras de Préstamos Externos (UEPEX) y de Transferencias Externas, incorporadas a sus presupuestos.

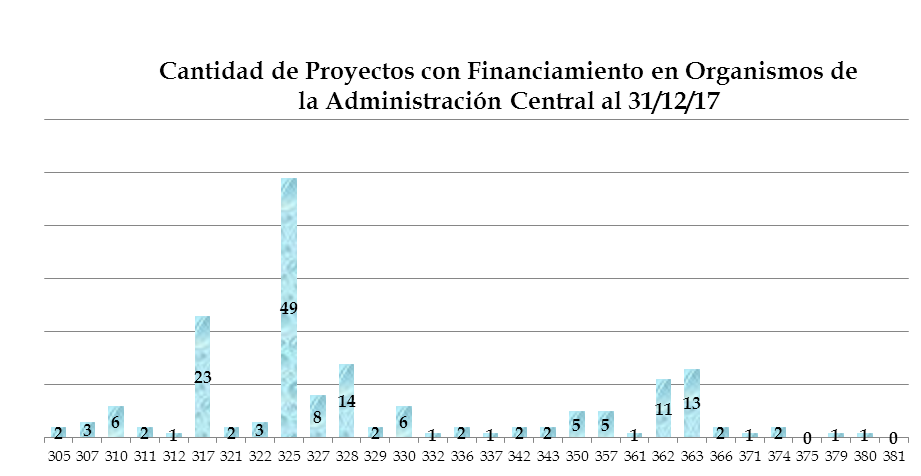

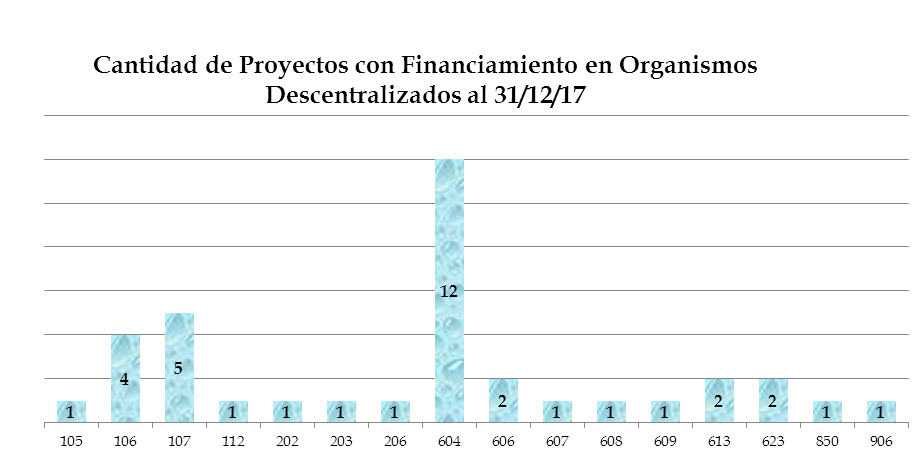

En ese contexto, la Contaduría General de la Nación recibió 208 Estados Financieros remitidos por los responsables de proyectos parcialmente financiados con las fuentes de financiamiento 21 (Transferencias Externas) y 22 (Crédito Externo).

De dicho universo, se computaron proyectos que han sido financiados con transferencias externas y con contraparte local, en virtud de la vigencia de convenios de donación y/o transferencias no reembolsables.

Por otra parte, se recibió la información de proyectos que han sido financiados con crédito externo y contraparte local, en el marco de préstamos otorgados por los siguientes Organismos Internacionales, y/o establecidos conforme la suscripción de Convenios Bilaterales con la República Popular de China: Banco Interamericano de Desarrollo (BID), Corporación Andina de Fomento (CAF), Banco Internacional de Reconstrucción y Fomento (BIRF), Fondo Financiero para el Desarrollo de la Cuenca del Plata (FONPLATA), Proyectos del Programa de las Naciones Unidas para el Desarrollo (PNUD) y Fondo Internacional para el Desarrollo Agrícola (FIDA).

Se considera relevante apreciar la cantidad de proyectos con financiamiento externo que se desarrollan en cada Servicio Administrativo Financiero, como un parámetro de la significatividad que los mismos tienen en los organismos a los cuales pertenecen. Esta observación se realiza al mismo tiempo que se evalúan las interrelaciones existentes al interior de cada organismo, entre las áreas que intervienen en la generación de toda la información.

Antes de comenzar a detallar los pormenores propios del cierre al 31 de diciembre de 2017, es menester resaltar el cumplimiento de las normas cuyo sujeto de aplicación son las Unidades Ejecutoras de Préstamos Externos (UEPEX) y de Transferencias Externas, en particular la Resolución Nº 396/06 de la Secretaría de Hacienda.

La referida norma exige que estos proyectos presenten de manera trimestral la información que dé cuenta de su situación financiera y presupuestaria.

Se observó que 138 proyectos presentaron la información al 31 de marzo de 2017, lo cual correspondió al 69% de las UEPEX activas en dicho período.

Asimismo el nivel de cumplimiento observado para el corte al 30 de junio de 2017, reveló que 160 proyectos presentaron la información del semestre, lo cual equivalía al 78,05% del universo total de UEPEX en ese período.

Para el corte al 30 de setiembre de 2017 se ha verificado un cumplimiento del 70,19%, lo que representaba un total de 146 proyectos del universo de UEPEX activas en ese período.

De la experiencia acumulada se menciona que el nivel de cumplimiento de esta norma no es uniforme, ni sigue un patrón identificable que permita por ejemplo afirmar si una jurisdicción es más ordenada en las respuestas que ofrece, o respeta más los plazos que otra. Pero sin embargo, es bastante frecuente comprobar que a mayor nivel de cumplimiento de esta norma y mejor calidad de la información, menor es la recurrencia de errores al momento de elaborar la Cuenta de Inversión del Ejercicio.

No obstante, vale la pena remarcar el seguimiento permanente, y cuasi personalizado de los analistas de la Dirección de Análisis e Información Financiera en algunas circunstancias que así lo ameritaron, como también la innegable predisposición a la resolución de problemáticas de toda índole.

Es importante determinar la responsabilidad de los SAF sobre la información que brindan las UEPEX, por lo que resulta concluyente mencionar el artículo 6 del Decreto Nº 1344/07 que reglamenta la Ley Nº 24156, donde se establece lo siguiente:

“... Los Servicios Administrativos Financieros brindarán apoyo administrativo a las máximas autoridades del organismo y tendrán a su cargo el cumplimiento de las políticas, normas y procedimientos que elaboren los órganos rectores de los sistemas de administración financiera. Los titulares de los Servicios Administrativos Financieros tendrán las siguientes responsabilidades primarias:

a) Actuar como nexo entre los órganos rectores de los Sistemas de Administración Financiera, las Unidades Ejecutoras de los Programas u otras categorías presupuestarias, las Unidades responsables de la registración contable y las Unidades de Tesorería, y coordinar las actividades de todas ellas.

b) Elevar a consideración de las autoridades superiores de las jurisdicciones y entidades los documentos que consoliden los proyectos de asignación y reasignación de recursos presupuestarios a las Unidades Ejecutoras de los Programas Presupuestarios, y la documentación que requiera la CONTADURIA GENERAL DE LA NACION de la SUBSECRETARIA DE PRESUPUESTO de la SECRETARIA DE HACIENDA del MINISTERIO DE ECONOMIA Y PRODUCCION para la elaboración de la Cuenta de Inversión y demás estados contables financieros a su cargo...”

En concordancia con lo señalado anteriormente, cabe resaltar que si bien algunas UEPEX se encuentran agrupadas bajo diferentes tipos de unidades centrales, en todos los casos llevan adelante programas específicos de un SAF y por lo tanto ejecutan el presupuesto de esa organización que las contiene, valorándose por ende, todas aquellas medidas que se impulsen desde estos organismos con la finalidad de profundizar el circuito entre las áreas intervinientes (Unidad Ejecutora, Unidades Centrales, Departamentos Administrativo-Contables, Áreas Internas de Presupuesto, etc.) para que se simplifiquen y agilicen los flujos de información y que las correcciones puedan realizarse en tiempo y forma.

Asimismo, con fecha 17 de noviembre de 2017 se publicó el Decreto N° 945/17 mediante el cual se establece que las jurisdicciones y entidades de la Administración Publica Nacional comprendidas en el artículo 8° inciso a) de la Ley Nº 24.156 que ejecuten programas y proyectos con financiamiento externo multilateral, bilateral o regional y/o proyectos de participación público-privada a través de las Unidades Ejecutoras creadas a tal efecto, centralizarán la gestión y ejecución operativa, administrativa, presupuestaria y financiera-contable, etc. a través de sus respectivas Subsecretarias de Coordinación Administrativa o áreas equivalentes.

Es de esperarse que esta nueva normativa logre su completa implementación en todos los ámbitos de la Administración Publica Nacional en el transcurso del ejercicio 2018 y sirva para mejorar los niveles de eficiencia, eficacia y calidad en la programación, gestión y negociación de programas y proyectos con financiamiento externo

Asimismo, si bien la mencionada norma modifica y/o complementa la Ley Nº 24.156 y el Decreto N° 357/02 referido al organigrama de la Administración Pública Nacional, no cambia los criterios estipulados y plasmados en el decreto reglamentario de la Ley Nº 24156 antes mencionado, por lo que entre otras cosas las responsabilidades primarias de los Servicios Administrativos Financieros permanecen inalteradas.

Conforme ello, acerca del trabajo coordinado con las UEPEX que estos SAF deben llevar a cabo en el transcurso del ejercicio desde la formulación hasta la ejecución del Presupuesto Nacional, se podrían lograr mejoras en la medida que cada organismo impulse las acciones directas que considere pertinentes, en función de su propia estructura, dispersión geográfica de los responsables de las UEPEX, etc.

Esta intervención activa del SAF instituida en las normas vigentes no debería ser soslayada, en vistas de los importantes progresos evidenciados en aquellos organismos que invirtieron tiempo y recursos humanos en estos aspectos.

Paralelamente tampoco podemos omitir la necesaria intervención de los Organismos de Control para la verificación de la remisión de la información a la Contaduría General de la Nación en tiempo y forma, como así también de estimarlo conveniente, el análisis de las diferencias que se detectan.

Finalmente como aspecto significativo de la acción de seguimiento coordinada en este ejercicio, se ha incrementado las UEPEX presentadas, pasando de 190 en 2016 a 208 en 2017 (9,5 %).

Aspectos Metodológicos.

En primer lugar, a los fines de una mejor exposición es necesario que tanto los responsables de las UEPEX y de los SAF, como todos sus equipos de trabajo, tengan en cuenta los aspectos normativos y los procedimientos vigentes desde el momento de la formulación del presupuesto de estos proyectos que se financian con fuentes externas, pero que también cuentan con financiamiento de contraparte local. En particular, es necesario considerar la plena vigencia de la Circular N° 4/96 de la Oficina Nacional de Presupuesto, que establece que la categoría programática escogida para un proyecto debe tener asociada la ejecución de fuente externa, así como las contrapartidas que se atiendan con otras fuentes.

En relación con las tareas de análisis, tanto para los cierres interanuales como anuales, se procura corroborar que los movimientos expuestos en los cuadros presentados coincidan con las ejecuciones presupuestarias de recursos y gastos registradas por los SAF y por la Dirección de Administración de la Deuda Pública (DADP) en el SIDIF.

Al constatar la existencia de diferencias con los datos del SIDIF, se procede a verificar su origen, mediante comunicaciones a las coordinaciones de los distintos programas, a las Áreas de Contabilidad y Presupuesto de los SAF y al sector de Préstamos Multilaterales de la DADP.

A quienes así lo solicitan, se les proporcionan listados detallados, parametrizados y/o consultas específicas de los movimientos registrados en el sistema, a efectos de que procedan a conciliar las diferencias detectadas.

Del mismo modo, en aquellos programas que tienen dificultades para la correcta presentación de la información solicitada habitualmente, o no responden de manera satisfactoria a los requerimientos de la Dirección de Análisis e Información Financiera se les aporta asesoramiento permanente.

Tras recibir la información faltante y/o nueva información corregida, se procede, en los casos que fuera necesario, al reemplazo de cuadros, anexos, etc. o a la regularización de la ejecución mediante el ingreso al sistema de los formularios pertinentes, con la certificación de las respectivas autoridades habilitadas para tales fines.

Entre los requerimientos específicos planteados en los instructivos vigentes, también publicados en la página web de la Contaduría General de la Nación, se requiere muy especialmente que los responsables de las Unidades brinden una clara explicación de los movimientos extrapresupuestarios con el fin de que se justifiquen las causas por las cuales no fueron ejecutados presupuestariamente.

Por otra parte, en virtud de los criterios que ambos utilizan y por la naturaleza propia de sus funciones específicas, surgen discrepancias en la registración de los desembolsos por parte de la DADP y de las UEPEX, dado que a la hora de contabilizar los recursos nominados en moneda extranjera se consideran diferentes tipos de cambio.

Dado que la registración y el ingreso de fondos se producen en distintos momentos y que los argumentos relacionados con la utilización de una u otra cotización son perfectamente fundados, se ha venido considerando el tema de manera general, con la participación de la DADP y de manera particular con las UEPEX, aunque dada la envergadura de los montos asociados a las diferencias de cambio que se generan por la consideración de diferentes cotizaciones para la valuación de desembolsos por parte de ambas, resulta una temática que se está examinando en la actualidad por parte de los órganos rectores.

Por lo anteriormente mencionado, resultó sumamente importante, como ya quedara demostrado en ejercicios anteriores, que los proyectos continúen elaborando como requerimiento complementario, el detalle de los desembolsos en moneda extranjera recibidos en las cuentas especiales de los proyectos, indicando la fecha de acreditación y el tipo de cambio al cual fueron contabilizados.

Cambios Jurisdiccionales

Cabe mencionar que la estructura de la Administración Pública Nacional (visible en la ejecución del presupuesto del ejercicio 2017) reveló ciertos cambios jurisdiccionales de algunos programas y proyectos con financiamiento externo que se resumen a continuación:

En cumplimiento del Decreto N° 513/17 publicado en el Boletín Oficial el 14/7/17, que en sus considerandos decreta que resulta “necesario efectuar un reordenamiento estratégico que permita concretar las metas políticas diagramadas, así como racionalizar y tornar más eficiente la gestión pública estimándose pertinente suprimir el Ministerio de Comunicaciones y transferir sus competencias al Ministerio de Modernización” , los proyectos CAF 6565 y CAF 8079 desarrollaron su gestión como parte del ex - Ministerio de Comunicaciones, pero, debido al traspaso de competencias originado en la citada norma, recayó en el Ministerio de Modernización la responsabilidad de cumplir con la presentación del cierre correspondiente al ejercicio 2017.

Esta transición no se efectuó adecuadamente dado que los responsables de estos proyectos no obtuvieron el acceso al sistema UEPEX, requisito necesario para registrar contablemente la ejecución de los mismos, a pesar de que la formalización del traspaso de estos programas tuvo efecto durante el mes de julio de 2017. En consecuencia la ejecución de recursos y de gastos de estos programas no tuvo registros contables al 31/12/2017 y se desconoce si los responsables de los mismos efectuaron con posterioridad los correspondientes registros con cargo al ejercicio 2017.

Por otra parte, el programa BID 1118 que se ejecutaba bajo la órbita del Ministerio del Interior, Obras Públicas y Vivienda comenzó a desarrollarse bajo la órbita de la Dirección de Vialidad Nacional. Respecto de la normativa que sustentó esta transferencia, los responsables del citado Ministerio indicaron que la Decisión Administrativa N° 1204/16 del 31/10/16 avaló este cambio de jurisdicción que se formalizó mediante el “Acta de entrega de chequeras préstamos viales” del 22/12/2016.

Sin embargo, según se desprende de la citada Decisión Administrativa, el programa BID 1118 no fue incluido entre los transferidos a la Dirección de Vialidad Nacional. En este sentido la identificación “Programa de Emergencia para la Recuperación de las Zonas Afectadas por las Inundaciones” correspondiente a esta UEPEX tampoco permite asociarla a las políticas públicas llevadas a cabo por este organismo descentralizado.

En otro orden, mediante la Decisión Administrativa N° 128/17 se transfirió al proyecto BID 3066 desde el ámbito del Ministerio de Modernización hacia la jurisdicción del ex - Ministerio de Educación y Deportes. No obstante si bien este programa se desarrolló durante la mayor parte del ejercicio 2017 en la órbita del Ministerio de Educación, las áreas involucradas en temas presupuestarios no consideraron asignarle una programática propia dentro del Presupuesto Nacional 2017, y en cambio decidieron imputar su ejecución en el Programa 26 – Actividad 11, apertura que corresponde al Programa de Acciones Universitarias para el Desarrollo Nacional y Regional (Fondo Universitario para el Desarrollo Regional - FUNDAR).

La decisión de la Dirección General de Programas y Proyectos Sectoriales y Especiales de ejecutar el programa BID 3066 en una programática no específica siguiendo las indicaciones de la Dirección Nacional de Presupuesto e Información Universitaria de la Secretaría de Políticas Universitarias (amabas dependientes del Ministerio de Educación y Deportes) tiene como una de sus consecuencias el incumplimiento de la Circular ONP N° 4/96 la cual establece que: “…El criterio general es el de abrir, por cada préstamo, una Actividad, la que podrá ser central, común o específica, dependiendo ello de su relación de condicionamiento a los programas. Dicha apertura deberá ser realizada en cada uno de los organismos centralizados o descentralizados que coparticipen del préstamo. Si la producción que financia el préstamo es terminal de la red de acciones presupuestarias de la jurisdicción o la entidad, estará justificada la apertura de un programa…”

Asimismo, como la programática elegida para imputar la ejecución del proyecto BID 3066 también registra la correspondiente al Fondo Universitario para el Desarrollo Regional – FUNDAR, los registros de ambos programas se confunden impidiendo el seguimiento de las acciones presupuestarias asociadas a los mismos.

Análisis Particular y Observaciones al Cierre del Ejercicio 2017.

Entrando específicamente a los aspectos y generalidades inherentes a la información de cierre al 31 de diciembre de 2017, se observa que se han ido subsanando inconvenientes entre las UEPEX y las Direcciones de Administración de algunos SAF, que sucesivamente ocasionaban problemas de registro de formularios en el SIDIF y retrasos en la remisión de la información a la Contaduría General de la Nación.

Del análisis de la información elaborada por las Unidades Ejecutoras que se desarrollan en la órbita de la Administración Pública Nacional, han surgido diversas observaciones, que fueron oportunamente comunicadas a las autoridades de los respectivos SAF, con la finalidad de que se realicen las correcciones y/o aclaraciones pertinentes, aunque en ocasiones, estas últimas no han sido suficientes.

Entre los desvíos que no se subsanaron cabe resaltar las diferencias entre los pagos presupuestarios de fuentes externas informados al SIDIF por las UEPEX y aquellos que estas mismas Unidades denuncian en los cuadros elaborados, los cuales se resumen a continuación:

SAF 362: Ministerio de Producción.

|

UEPEX |

Fuente |

Pagos Presupuestarios según SIDIF |

Salidas Presupuestarias según cuadros |

Diferencias |

|

BID 2239 - PNUD ARG 10/007 |

22 |

4.778.297,41 |

4.818.869,81 |

-40.572,40 |

|

BID 3869. Implementación de la Ventanilla Única de Comercio Exterior |

22 |

4.315.914,44 |

4.175.683,40 |

140.231,04 |

SAF 604: Dirección Nacional de Vialidad.

|

UEPEX |

Fuente |

Pagos Presupuestarios según SIDIF |

Salidas Presupuestarias según cuadros |

Diferencias |

|

BID 2185. Acciones de Infraestructura Vial Productiva |

22 |

11.436.040,73 |

16.949.973,71 |

5.513.932,98 |

|

BID 2655. Obras de Infraestructura Vial Productiva II |

22 |

107.804.729,08 |

137.890.867,11 |

-30.086.138,03 |

|

CAF 8026. Obras de Infraestructura Vial Regional Etapa II |

22 |

139.335.302,62 |

280.539.541,64 |

-141.204.239,02 |

|

CAF 8653. Obras de Infraestructura Vial Regional III |

22 |

203.975.184,61 |

203.977.702,91 |

-2.518,30 |

|

BID 1851-BIRF 7991-BID 2698-BID 3050 (Norte Grande Vial) |

22 |

1.849.085.968,25 |

2.104.771.179,24 |

-255.685.210,99 |

|

BIRF 7301-BIRF 7833. Infraestructura Vial Provincial. Financiamiento Adicional Proyecto Infraestructura Vial Provincial |

22 |

742.088.813,21 |

741.603.167,78 |

485.645,43 |

|

CAF 2966 |

22 |

9.311,32 |

0,00 |

9.311,32 |

SAF 613: Ente Nacional de Obras Hídricas y Saneamiento.

|

UEPEX |

Fuente |

Pagos Presupuestarios según SIDIF |

Salidas Presupuestarias según cuadros |

Diferencias |

|

BID 1895-PROAS |

22 |

212.219.565,83 |

212.750.050,83 |

-530.485,00 |

|

BID 2343-BID 3451. PAYS y PAYS II |

22 |

945.126.807,93 |

944.596.322,93 |

530.485,00 |

Asimismo, merecen destacarse aquellas diferencias que no fueron corregidas satisfactoriamente en este período, entre los pagos de deuda exigible de fuente 22 (crédito externo) que se denuncian en los cuadros elaborados por las Unidades Ejecutoras, y aquellos pagos de idénticas características, informados al SIDIF por parte de dichas UEPEX, los cuales se resumen a continuación:

SAF 604: Dirección Nacional de Vialidad.

|

UEPEX |

Pagos de Deuda Exigible según SIDIF |

Pagos de Deuda Exigible según cuadros |

Diferencias |

|

BID 2185. Acciones de Infraestructura Vial Productiva |

0,00 |

5.146,14 |

-5.146,14 |

|

CAF 8026. Ejecución de Obras de Infraestructura Vial Regional Etapa II |

0,00 |

1.615.174,59 |

-1.615.174,59 |

|

CAF 8653. Ejecución de Obras de Infraestructura Vial Regional Etapa III |

0,00 |

1.218.039,33 |

-1.218.039,33 |

|

BID 1851-BIRF 7991-BID 2698-BID 3050 (Norte Grande Vial) |

83.120.804,89 |

16.465.914,01 |

66.654.890,88 |

En todos estos casos donde no se consiguió el reemplazo de los cuadros, o la correspondiente corrección de lo informado en el SIDIF o cuando las explicaciones expuestas no satisfacían los requerimientos efectuados, esta Contaduría General de la Nación procedió a realizar unilateralmente los ajustes correspondientes, en los anexos que se incluyen en el presente apartado, considerando no modificar el saldo de disponibilidades finales denunciado por cada proyecto.

Diferencias en los Saldos Iniciales respecto del Cierre del Ejercicio 2016.

En cuanto a los proyectos que se enumeran a continuación se han observado divergencias entre los saldos iniciales de fuentes externas declarados para los rubros Caja, Bancos y Otras Disponibilidades, respecto de lo denunciado al cierre del Ejercicio 2016.

SAF 307: Ministerio de Relaciones Exteriores y Culto

|

UEPEX |

Fuente |

Saldos Finales informados al 31-12-16 |

Saldos Iniciales informados al 01-01-17 |

||||

|

Caja |

Bancos |

Otros |

Caja |

Bancos |

Otros |

||

|

BID 2523. Proyecto de Fortalec. del MRECIC II |

22 |

0,00 |

4.733.886,81 |

0,00 |

0,00 |

4.733.897,60 |

0,00 |

SAF 328: Ministerio de Energía y Minería.

|

UEPEX |

Fuente |

Saldos Finales informados al 31-12-16 |

Saldos Iniciales informados al 01-01-17 |

||||

|

Caja |

Bancos |

Otros |

Caja |

Bancos |

Otros |

||

|

BID 1764. Proyecto Norte Grande |

22 |

6.000,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

SAF 343: Ministerio de Seguridad.

|

UEPEX |

Fuente |

Saldos Finales informados al 31-12-16 |

Saldos Iniciales informados al 01-01-17 |

||||

|

Caja |

Bancos |

Otros |

Caja |

Bancos |

Otros |

||

|

CAF 8967. Programa de Acciones de Promoción de Seguridad Ciudadana |

22 |

0,00 |

1.076.722,23 |

0,00 |

0,00 |

1.080.460,53 |

0,00 |

SAF 362: Ministerio de Producción.

|

UEPEX |

Fuente |

Saldos Finales informados al 31-12-16 |

Saldos Iniciales informados al 01-01-17 |

||||

|

Caja |

Bancos |

Otros |

Caja |

Bancos |

Otros |

||

|

BID 2239 - PNUD ARG 10/007 |

22 |

0,00 |

115.330,00 |

394.855,02 |

0,00 |

115.330,00 |

420.149,02 |

SAF 371: Estado Mayor Conjunto de las Fuerzas Armadas.

|

UEPEX |

Fuente |

Saldos Finales informados al 31-12-16 |

Saldos Iniciales informados al 01-01-17 |

||||

|

Caja |

Bancos |

Otros |

Caja |

Bancos |

Otros |

||

|

Reembolsos ONU por Participación en Misiones de Paz |

21 |

0,00 |

79.378.312,49 |

0,00 |

0,00 |

75.644.205,04 |

0,00 |

SAF 604: Dirección Nacional de Vialidad.

|

UEPEX |

Fuente |

Saldos Finales informados al 31-12-16 |

Saldos Iniciales informados al 01-01-17 |

||||

|

Caja |

Bancos |

Otros |

Caja |

Bancos |

Otros |

||

|

BID 1118 |

22 |

0,00 |

795.079,22 |

0,00 |

0,00 |

0,00 |

0,00 |

|

BID 2185. Infraestructura Vial Productiva |

22 |

0,00 |

17.073.366,52 |

0,00 |

0,00 |

17.418.900,75 |

0,00 |

|

CAF 7352. Desarrollo Vial Regional |

22 |

0,00 |

3.290,48 |

0,00 |

No presentó documentación. |

||

|

BID 2655. Obras de Infraestructura Vial Productiva II |

22 |

0,00 |

196.933.632,03 |

0,00 |

0,00 |

199.316.193,30 |

0,00 |

|

CAF 8653. Ejecución de Obras de Infr. Vial Regional Etapa III |

22 |

0,00 |

58.789.357,38 |

0,00 |

0,00 |

60.219.266,48 |

0,00 |

|

BID 1851-BIRF 7991-BID 2698-BID 3050 (Norte Grande Vial) |

22 |

0,00 |

782.768.927,44 |

0,00 |

0,00 |

779.298.441,15 |

0,00 |

En algunos casos, dichas modificaciones se fundamentan en ajustes realizados con posterioridad a la presentación del Cierre del ejercicio anterior, cambios en los criterios metodológicos de exposición de saldos, o variaciones en las distribuciones por fuente de financiamiento, en otros no se han recibido aclaraciones debidamente fundamentadas y respaldadas a pesar de los reclamos realizados, así como tampoco se realizaron las correcciones pertinentes.

Créditos vigentes de fuente externa sin ejecutar.

De acuerdo con las tablas básicas del SIDIF, se asignaron créditos presupuestarios de fuentes externas para diversas aperturas programáticas, los cuáles no han sido ejecutados durante el ejercicio 2017.

En el transcurso del ejercicio estas asignaciones equivalen a potenciales nuevos proyectos con financiamiento externo, razón por la cual las tareas de seguimiento de su evolución se emprenden de manera temprana con el objetivo de contar con información oportuna desde que se inicia su puesta en marcha, asistiendo muchas veces a consultas que tienen que ver con aspectos vinculados con la formulación presupuestarias, la apertura de cuentas bancarias, los aportes iniciales que se efectúan desde la contraparte local, la implementación del sistema UEPEX, etc.

Hacia finales del ejercicio 2017, la Dirección de Análisis e Información Financiera realizó un relevamiento trasversal con la finalidad de que los distintos SAF para los que se advertía la existencia de créditos presupuestarios de fuentes externas aun sin ejecutar, evaluaran cuales eran las razones por las cuales se observaban estas situaciones.

En general pudieron relevarse casos en los que se habían completado los trámites de aprobación y/o demás condiciones previas propias de los respectivos contratos, otros donde los proyectos involucrados se encontraban aún en las etapas de estudio y negociación, y otros donde no se lograba justificar incluso la existencia de crédito de fuente externa.

Sin perjuicio de lo señalado, en los estados de movimientos financieros que se presentan a continuación se incluyen las explicaciones ofrecidas por las autoridades de cada SAF ante la falta de ejecución presupuestaria de las acciones de política pública que al 31-12-17 mantenían esta condición.

Programas con administración de Agencias de Naciones Unidas.

En otro orden, tal como se manifestara en anteriores cierres de ejercicio, en el ámbito de la Administración Pública Nacional existen proyectos que se financian con fondos de fuente 21 (Transferencias externas) y cuentan con administración de Agencias de Naciones Unidas. En el ejercicio 2017 la gran mayoría de estos programas se desarrollaron bajo la órbita del Ministerio de Ambiente y Desarrollo Sustentable.

La administración de este grupo de programas se concentró en una cartera única que gestionó la totalidad de los recursos y gastos de diferentes programas financiados por trasferencias no reembolsables de diversos organismos pertenecientes al sistema de Naciones Unidas tales como PNUD, BIRF, OEA, FAO, etc.

A su vez, la particularidad del funcionamiento de estos programas, radica en que al cierre de cada año, cada una de las UEPEX informa que no existen saldos disponibles en los proyectos incorporados a la cartera de donaciones, debido a la imposibilidad de transferir las disponibilidades no utilizadas en el período. Esto provoca que, resulte inexacta la información registrada en el SIDIF correspondiente a los recursos recibidos, siendo necesaria la desafectación de la porción de aquellos comprobantes de ingresos que no fueron aplicados a gastos en su totalidad, a los fines de regularizar la situación financiera y presupuestaria al cierre del ejercicio.

Por otra parte, como resultado de la discontinuación del sistema MAERA, desde el cual los referentes de estas UEPEX obtenían los correspondientes reportes detallados para certificar los saldos disponibles en las respectivas Agencias, y por ende las desafectaciones que debían realizar, no les fue posible certificar adecuadamente los saldos al cierre mediante reportes fidedignos.

En su defecto como medio de certificación de los saldos disponibles, las UEPEX le proporcionaron a esta CGN, los resultados de consultas plasmados en planillas de cálculo, pero dada su propia naturaleza (que no permite certificar que los datos que brindan no han sido alterados), estas planillas resultan insuficientes como documento de respaldo.

Asimismo la particularidad antes mencionada no fue comunicada a esta CGN por las Agencias que gestionan centralizadamente estos fondos y que realizan el seguimiento financiero real.

Todo lo mencionado, redunda en dificultades para las propias UEPEX del citado ministerio que tienen la responsabilidad de efectuar la imputación presupuestaria de los gastos y los recursos de fuente 21, y como consecuencia de ello, se producen al cierre de cada período discrepancias entre la situación financiera, los registros presupuestarios y la propia gestión de PNUD. Estas diferencias deben subsanarse mediante correcciones en el SIDIF, que por lo antes mencionado carecen de un respaldo documental suficiente.

Otros Aspectos

Por lo demás, de acuerdo con el artículo 1º de la Disposición Nº 49 de fecha 30 de diciembre de 2002 de la Contaduría General de la Nación, no están obligados a enviar los cuadros de cierre, el SAF 355 - Dirección de Administración de la Deuda Pública y el SAF 356 - Obligaciones a Cargo del Tesoro.

Asimismo, en virtud de la estructura orgánica de Empresas y Sociedades del Estado, Entes Públicos y Universidades Nacionales, los mismos tampoco se encuentran obligados a presentar la información relacionada con préstamos y/o transferencias externos.

A continuación se presentan los estados de movimientos financieros que resultaron de las correcciones realizadas. Se reitera que en aquellos casos donde no se consiguió el reemplazo de los cuadros, o cuando las explicaciones expuestas no satisfacían los requerimientos efectuados, esta Contaduría General de la Nación procedió a realizar unilateralmente los ajustes correspondientes.

La fuente de financiamiento 21 se presenta en un único anexo consolidado mientras que la fuente 22 se expone en uno por cada SAF y el consolidado total respectivo.

A su vez, el último anexo corresponde a las cuentas bancarias involucradas en la operatoria de todos estos proyectos.

Las cotizaciones de referencia al 31 de diciembre de 2017 según el Banco de la Nación Argentina (B.N.A.) son U$S 1 = $ 18,549 y EU$ 1 = $ 22,2829.

Finalmente, cabe mencionar que la Contaduría General de la Nación elevará a la Sindicatura General de la Nación, un informe respecto de la gestión presupuestaria y financiera de las Unidades Ejecutoras de Préstamos y de Transferencias Externas para el Cierre 2017, como así también de las observaciones e incumplimientos que en términos generales se describen en el presente documento.