RESOLUCIÓN Nº 71/03 de la Secretaría de Hacienda

E.

CLASIFICACIÓN POR FINALIDADES Y FUNCIONES

1. Concepto

La clasificación funcional presenta el gasto público según

la naturaleza de los servicios que las instituciones públicas brindan a la

comunidad. Los gastos clasificados por finalidad y función permiten determinar

los objetivos generales y los medios a través de los cuales se estiman alcanzar

éstos. En estos términos la clasificación por finalidades y funciones se

constituye en un instrumento fundamental para la toma de decisiones por el

poder político.

2. Objetivos

—

Permite analizar las tendencias de los gastos en

funciones determinadas.

—

Facilita la elaboración de estadísticas del gasto,

proporcionando elementos suficientes para la proyección de los mismos.

—

Permite conocer en qué medida las instituciones de la

Administración Nacional cumplen funciones económicas o sociales.

—

Es un instrumento que favorece el análisis del gasto para

estudios económicos y sociales.

3. Unidades de clasificación

El criterio a seguir para identificar las unidades de

clasificación, no implica la solución de todos los problemas prácticos que

puedan ocurrir. Con los lineamientos que se exponen se pretende establecer

orientaciones de carácter general para facilitar el trabajo de clasificar los

gastos por finalidades y funciones.

Se adopta como unidad básica de clasificación la categoría

programática de mínimo nivel, es decir, la actividad u obra, por consiguiente,

cada actividad u obra tendrá asignado un código de la clasificación funcional,

de acuerdo con la función a la cual se corresponda.

Si un programa o proyecto no se desagrega, respectivamente,

en actividades u obras, dicho programa o proyecto constituye la unidad básica

de clasificación.

Como excepción al criterio general, ciertas partidas

parciales del clasificador por objeto del gasto constituyen unidades básicas de

la clasificación funcional. Las mismas se detallan a continuación:

115 Otros gastos en personal

124 Otros gastos en personal

392 Gastos reservados

A los que les corresponde el código 2.4 de la clasificación

funcional: "Servicios de Defensa y Seguridad, Inteligencia". Estas

partidas de gastos son imputadas exclusivamente en aquellos casos en que por la

índole de los servicios que se prestan no puedan discriminarse o sea

conveniente mantenerlas en reserva. (Ley 25.520 de Inteligencia Nacional).

511 Jubilaciones y/o retiros

512 Pensiones

A los que les corresponde el código 3.3 de la clasificación

funcional: "Servicios Sociales, Seguridad Social".

En tanto que a las siguientes partidas:

|

711 |

Intereses de la deuda en moneda nacional a corto plazo |

|

713 |

Comisiones y otros gastos de la deuda en moneda nacional a corto plazo |

|

716 |

Intereses de la deuda en moneda nacional a largo plazo |

|

718 |

Comisiones y otros gastos de la deuda en moneda nacional a largo plazo |

|

721 |

Intereses de la deuda en moneda extranjera a corto plazo |

|

723 |

Comisiones y otros gastos de la deuda en moneda extranjera a corto plazo |

|

726 |

Intereses de la deuda en moneda extranjera a largo plazo |

|

728 |

Comisiones y otros gastos de la deuda en moneda extranjera a largo plazo |

|

73 |

Intereses por préstamos recibidos |

les corresponde el código funcional 5.1. "Deuda

Pública, Servicio de la Deuda Pública (intereses y gastos)".

La mayor parte de los gastos de las instituciones de la

Administración Nacional se pueden asignar a una función particular. Sin

embargo, las aplicaciones financieras generadas como variaciones de activos y

pasivos no son unidades de clasificación. Los incisos y las partidas no

clasificables por finalidad se detallan a continuación:

|

64 |

Títulos y valores |

|

65 |

Incremento de disponibilidades |

|

66 |

Incremento de cuentas a cobrar |

|

67 |

Incremento de documentos a cobrar |

|

68 |

Incremento de activos diferidos y adelantos a proveedores y contratistas |

|

712 |

Amortización de la deuda en moneda nacional a corto plazo |

|

714 |

Amortización de la deuda no financiera en moneda nacional |

|

717 |

Amortización de la deuda en moneda nacional a largo plazo |

|

722 |

Amortización de la deuda en moneda extranjera a corto plazo |

|

724 |

Amortización de la deuda no financiera en moneda extranjera |

|

727 |

Amortización de la deuda en moneda extranjera a largo plazo |

|

74 |

Disminución de préstamos a corto plazo |

|

75 |

Disminución de préstamos a largo plazo |

|

76 |

Disminución de cuentas y documentos a pagar |

|

77 |

Disminución de depósitos en instituciones públicas financieras |

|

78 |

Disminución de otros pasivos |

|

79 |

Conversión de la deuda |

|

9 |

Gastos figurativos |

Por consiguiente, las cuentas de gasto que se identificarán

con una determinada finalidad y función a partir de la clasificación programática

de mínimo nivel son las siguientes:

—

Gastos en personal

—

Bienes de consumo

—

Servicios no personales

—

Bienes de uso

—

Transferencias

—

Compra de acciones y participaciones de capital (sector

administración nacional)

—

Préstamos a corto y largo plazo (subsector Administración

Nacional)

—

Intereses, comisiones y otros gastos de la deuda en

moneda nacional y externa a corto y largo plazo

4. Criterios para clasificar funciones

Cuando una institución realice actividades comunes o

centrales que sean susceptibles de ser clasificados en más de una función, los

gastos administrativos deberán asignarse a la función más relevante, esto es,

donde su acción sea más significativa, debiéndose prescindir de aquellas en que

actúa escasamente.

Si los gastos administrativos corresponden a funciones de

distintas finalidades, deberán asignarse en la función de la finalidad más

preponderante.

Como corolario, una categoría programática de mínimo nivel

tiene siempre una sola finalidadfunción que es la que se ha definido conceptualmente

y que afecta a todas las transacciones de gastos incluidos en dicha categoría,

con la excepción de las aplicaciones financieras y los gastos figurativos.

Pero, a su vez, puede contener algunas transacciones cuya finalidad-función se

deduce directamente del mismo objeto, conforme a lo detallado como excepciones

al criterio general en el punto 3.

5. Aspectos generales

El clasificador funcional ha sido estructurado en 5

finalidades, identificadas por el primer dígito de la clasificación, y 30 funciones

identificadas por el segundo dígito.

Las dos primeras finalidades abarcan actividades propias de

la administración pública; la tercera y cuarta finalidad, incluyen los

servicios proporcionados a la sociedad, además de los gastos de la

administración pública asociados con la reglamentación y la gestión de la

actividad económica. Por último, la finalidad relacionada con la deuda pública

agrupa gastos por intereses y comisiones de la deuda pública.

6. Catálogo de cuentas

|

1 |

Administración gubernamental |

|

1.1 |

Legislativa |

|

1.2 |

Judicial |

|

1.3 |

Dirección superior ejecutiva |

|

1.4 |

Relaciones exteriores |

|

1.5 |

Relaciones interiores |

|

1.6 |

Administración fiscal |

|

1.7 |

Control de la gestión pública |

|

1.8 |

Información y estadística básicas |

|

2 |

Servicios de defensa y seguridad |

|

2.1 |

Defensa |

|

2.2 |

Seguridad interior |

|

2.3 |

Sistema penal |

|

2.4 |

Inteligencia |

|

3 |

Servicios sociales |

|

3.1 |

Salud |

|

3.2 |

Promoción y asistencia social |

|

3.3 |

Seguridad social |

|

3.4 |

Educación y cultura |

|

3.5 |

Ciencia y técnica |

|

3.6 |

Trabajo |

|

3.7 |

Vivienda y urbanismo |

|

3.8 |

Agua potable y alcantarillado |

|

3.9 |

Otros servicios urbanos |

|

4 |

Servicios económicos |

|

4.1 |

Energía, combustibles y minería |

|

4.2 |

Comunicaciones |

|

4.3 |

Transporte |

|

4.4 |

Ecología y medio ambiente |

|

4.5 |

Agricultura |

|

4.6 |

Industria |

|

4.7 |

Comercio, turismo y otros servicios |

|

4.8 |

Seguros y finanzas |

|

5 |

Deuda pública |

|

5.1 |

Servicio de la deuda pública (intereses y gastos) |

7. Descripción de las cuentas

1 ADMINISTRACION GUBERNAMENTAL

Acciones inherentes al Estado destinadas al cumplimiento de

funciones tales como: legislativas, justicia, dirección superior ejecutiva,

relaciones interiores y exteriores, administración fiscal, control de la

gestión pública e información estadística básica.

1.1 Legislativa

Ejercicio de potestades legislativas.

1.2 Judicial

Ejercicio de potestades judiciales y las acciones

relacionadas con aquéllas. No incluye las acciones ejercidas por tribunales

administrativos (Tribunal Fiscal, Tribunal de Faltas, etc.).

1.3 Dirección superior ejecutiva

Acciones de administración general a cargo del Presidente

de la República, de los Gobernadores de Provincias e Intendentes, en sus

respectivos ámbitos, a través de la supervisión sobre la administración

centralizada y descentralizada. Incluye asimismo acciones de igual carácter

desarrolladas por los Ministros y Secretarios del Poder Ejecutivo que abarquen

más de una finalidad del presente clasificador.

1.4 Relaciones exteriores

Acciones inherentes a la política exterior y del servicio

consular del país. Acciones de información, radiodifusión y de otro carácter

destinadas a países extranjeros y atención de misiones diplomáticas extranjeras

en el país. Aportes a Organismos Internacionales, cuya especialización no sea

suficiente para encuadrarla en otra función del presente clasificador.

1.5 Relaciones interiores

Acciones inherentes a las relaciones con los gobiernos

provinciales y municipales. Incluye el apoyo a provincias y municipalidades y

otros entes comunales, que por su generalidad no son discriminables en alguna

de las finalidades o funciones del presente clasificador.

1.6 Administración fiscal

Acciones inherentes a la programación, recaudación y

fiscalización de los ingresos públicos. Programación e inversión de los fondos

del Estado. Custodia de los bienes y del patrimonio estatal.

1.7 Control de la gestión pública

Acciones inherentes al control interno y externo de la

hacienda pública y al manejo de sus bienes y recursos.

1.8 Información y estadística básicas

Acciones inherentes a la producción de informaciones y del

sistema estadístico, básicas para el interés general de los agentes económicos

y sociales.

2 SERVICIOS DE DEFENSA Y SEGURIDAD

Acciones inherentes a la defensa nacional, al mantenimiento

del orden público interno y en las fronteras, costas y espacio aéreo y acciones

relacionadas con el sistema penal.

2.1 Defensa

Acciones inherentes a la defensa nacional, con exclusión de

las efectuadas por fábricas militares en su producción industrial y las de

cartografía terrestre y marítima que se clasifican en 4.6 Industrias y 1.8

Información y estadística básicas, respectivamente.

2.2 Seguridad interior

Acciones inherentes a preservar la seguridad de la

población y de sus bienes; a atender la vigilancia de los límites fronterizos

terrestres, costas marítimas y fluviales y el espacio aéreo.

2.3 Sistema penal

Acciones inherentes a la reclusión de personas en

cumplimiento de órdenes de prisión preventiva o de condena, incluso el

mantenimiento o mejora de la salud espiritual de los reclusos.

2.4 Inteligencia

Acciones inherentes a la obtención, reunión,

sistematización y análisis de la información específica referida a los hechos,

amenazas, riesgos y conflictos que afecten la seguridad exterior e interior de

la Nación.

3 SERVICIOS SOCIALES

Acciones inherentes a la prestación de servicios de salud,

promoción y asistencia social, seguridad social, educación y cultura, ciencia y

técnica, trabajo, vivienda y urbanismo, agua potable y alcantarillado y otros

servicios urbanos.

3.1 Salud

Acciones inherentes para asegurar el óptimo estado

sanitario de la comunidad.

3.2 Promoción y asistencia social

Acciones inherentes a la protección y ayuda directa a

personas necesitadas, brindándoles aportes tanto financieros como materiales y

las destinadas a la reeducación y resocialización del individuo. Incluye

aportes a instituciones con fines sociales con el objeto de dotar a las mismas

de medios necesarios para impulsar sus actividades en beneficio del desarrollo

social.

3.3 Seguridad social

Acciones inherentes a cumplimentar el sistema destinado a

la cobertura financiera de las necesidades originadas en la población que ha

dejado de contribuir al proceso productivo, por medios tales como pensiones,

retiros y jubilaciones. Incluye asimismo las acciones tendientes a atender el

seguro de desempleo y otras prestaciones similares a personal en actividad.

3.4 Educación y cultura

Acciones inherentes a desarrollar o perfeccionar las

facultades intelectuales y morales del niño o del joven y a la difusión y

enseñanza de todos los aspectos del saber humano dirigidos a satisfacer

necesidades del individuo. Incluye manifestaciones intelectuales, espirituales,

deportivas y religiosas; espectáculos públicos culturales, museos, bibliotecas,

monumentos y lugares históricos, como así también las demás acciones destinadas

a brindar recreación y esparcimiento a la población.

3.5 Ciencia y técnica

Acciones inherentes a la obtención de nuevos conocimientos

o a la investigación de sus aplicaciones. Incluye investigación y desarrollo,

transferencia de tecnología, educación de postgrado para formación de

investigadores y promoción de las actividades científicas y técnicas.

3.6 Trabajo

Acciones inherentes a la conciliación, armonía y equilibrio

del capital y trabajo. Promoción de las relaciones laborales. Normatización y

supervisión de la legislación laboral, higiene y seguridad en el trabajo,

asistencia y funcionamiento de las asociaciones profesionales de trabajadores y

empleadores. Estudios y orientación del potencial de la mano de obra a los

efectos de la planificación del desarrollo económico y social.

3.7 Vivienda y urbanismo

Acciones inherentes a la promoción del desarrollo

habitacional con el fin de posibilitar a los integrantes de la comunidad el

acceso a unidades de vivienda. Acciones destinadas a procurar una adecuada

infraestructura urbanística.

3.8 Agua potable y alcantarillado

Acciones inherentes a la ingeniería sanitaria, provisión de

agua potable y sistemas de eliminación de excretas.

3.9 Otros servicios urbanos

Acciones inherentes a otros servicios urbanos tales como:

cementerios, mercados, parques, alumbrado y limpieza urbana, etc.

4 SERVICIOS ECONOMICOS

Acciones relativas a la infraestructura económica, de

producción y de fomento, regulación y control de la producción del sector

privado y público.

4.1 Energía, combustibles y minería

Acciones inherentes a la producción, transporte y

suministro de energía eléctrica; adquisición, construcción, equipamiento y

operación de embalses, usinas y sistema para la producción, transporte y

distribución de energía; explotación, extracción, adquisición, procesamiento y

suministro de petróleo y sus derivados y de carbón mineral y su procesamiento

ulterior; explotación, extracción adquisición, procesamiento, manufactura y

suministro de gas combustible y sus derivados; acciones vinculadas con la

energía atómica y los combustibles vegetales. Explotación y extracción de

arenas, piedras y otros minerales no combustibles.

4.2 Comunicaciones

Acciones inherentes a la prestación de servicios públicos

de comunicaciones, acciones de medios masivos de comunicación y control técnico

de las tele y radiotransmisoras.

4.3 Transporte

Acciones inherentes con el servicio público de transporte

ferroviario, vial, por agua y aéreo. Incluye la construcción, conservación,

señalización y servicios de vigilancia del tránsito en caminos, carreteras,

rutas, túneles, puentes, balsas, ríos, o cursos de agua. Comprende asimismo la

infraestructura correspondiente a estaciones terminales, puertos, aeropuertos e

hidropuertos y sus servicios complementarios.

4.4 Ecología y medio ambiente

Acciones inherentes a controlar y explotar los recursos

naturales (bosques naturales, parques nacionales, etc), el medio físico,

biológico y social del hombre y el equilibrio ecológico. Incluye el tratamiento

de residuos industriales, desechos, contaminación del aire, agua y suelo.

4.5 Agricultura

Acciones inherentes a la promoción, regulación y control de

la producción agrícola, ganadera, avícola y apícola; de la caza comercial,

protección de la fauna, suministro de semillas y erradicación de plagas;

explotación ictícola comercial y protección e incremento de ésta. Incluye

acciones para un mejor aprovechamiento de las tierras para explotaciones

agropecuarias, por medios tales como, la defensa contra la erosión eólica e

hídrica y contra las inundaciones, como así también el riego de zonas áridas y

el drenaje de las anegadizas.

4.6 Industria

Acciones inherentes a todas las ramas de la producción

industrial a cargo del sector público. Incluye acciones relacionadas con la

actividad industrial del sector privado.

4.7 Comercio, turismo y otros servicios

Acciones inherentes a las actividades comerciales;

servicios de depósito o almacenaje de bienes; acciones encaminadas a la

promoción del turismo a través de la divulgación, promoción y conocimiento de

zonas del país.

4.8 Seguros y finanzas

Acciones inherentes a la actividad de seguros y reaseguros

en general y todas aquellas actividades relacionadas con las finanzas,

incluyendo los servicios bancarios.

5 DEUDA PUBLICA - INTERESES Y GASTOS

Comprende los gastos destinados a atender los intereses y

gastos de la deuda pública interna y externa.

5.1 Deuda pública - intereses y gastos

Comprende los gastos destinados a atender los intereses y

gastos de la deuda pública interna y externa.

F. CLASIFICACION DEL GASTO POR CATEGORIA PROGRAMATICA

1. Concepto

Esta clasificación implica la asignación de recursos

financieros a cada una de las categorías programáticas del presupuesto

(programa, subprograma, proyecto, actividad y obra). El cálculo primario se

realiza a nivel de las categorías programáticas de mínimo nivel (actividad y

obra) y por agregación resulta la asignación de los recursos financieros en las

categorías programáticas de mayor nivel (proyecto, subprograma y programa).

Por tanto, la clasificación programática del presupuesto es

un aspecto parcial de la aplicación de la técnica de la programación

presupuestaria. Expresa sólo uno de los elementos de la programación: los

recursos financieros. La utilización de esta clasificación es una condición

necesaria, pero no suficiente para la aplicación del presupuesto por programas.

Dicha aplicación implica vincular las variables financieras con las reales

(recursos físicos y producción terminal e intermedia).

2. Finalidad

—

El usuario puede apreciar, los recursos financieros que

se requieren para adquirir los recursos reales que han de posibilitar la

producción de los bienes y servicios intermedios y terminales por parte de las

instituciones públicas.

—

Posibilita visualizar la expresión financiera de las

políticas de desarrollo en el presupuesto, por cuanto a este último instrumento

se lo formula tomando en cuenta los programas del gobierno para el período

presupuestario.

—

Permite establecer la responsabilidad de los funcionarios

por la administración de los recursos reales y financieros asignados a nivel de

cada categoría programática.

3. Aspectos generales

En el trabajo editado por la Secretaría de Hacienda

titulado "El Sistema Presupuestario Público en Argentina" se describen

los conceptos y características de las categorías programáticas. Las mismas se

desagregan en: programa, subprograma, proyecto, actividad y obra.

Esta clasificación presenta particularidades en relación

con las restantes. Al ser la estructura programática del presupuesto la

expresión de una política presupuestaria determinada, la definición en cada año

de dicha política implica modificaciones anuales de la clasificación

programática.

G. CLASIFICACION DEL GASTO POR FUENTE DE FINANCIAMIENTO

1. Concepto

La clasificación por fuente de financiamiento consiste en

presentar los gastos públicos según los tipos genéricos de recursos empleados

para su financiamiento.

Este tipo de clasificación identifica el gasto según los

ingresos que lo financian, permitiendo conocer la orientación de los mismos

hacia la atención de las necesidades públicas.

La importancia de esta clasificación radica en que los

recursos no son indistintos y tampoco lo son los gastos. Así, es conveniente

por regla general, que recursos permanentes financien gastos permanentes,

recursos transitorios financien gastos transitorios y recursos por única vez

financien gastos por única vez.

2. Objetivos

—

Permite identificar los diferentes tipos de

financiamiento de la producción pública.

—

Facilita el control de los gastos en función de las

fuentes de financiación empleadas.

—

Facilita la compatibilización de los resultados esperados

con los recursos disponibles y el cumplimiento de la restricción financiera en

los términos previstos en el artículo 34 de la Ley Nº 24.156 de Administración

Financiera y de los Sistemas de Control del Sector Público Nacional.

—

Permite contemplar adecuadamente la restricción que

impone el artículo 56 de la Ley Nº 24.156 de Administración Financiera y de los

Sistemas de Control del Sector Público Nacional, de realizar operaciones de

crédito público para financiar gastos operativos (con algunas excepciones

establecidas en la reglamentación).

3. Criterios para clasificar el gasto por fuente de

financiamiento

La codificación de la fuente de financiamiento de un

determinado gasto se realiza por la naturaleza del recurso que financia el

mismo.

La fuente de financiamiento está asociada a la naturaleza

legal del recurso, esto es, se clasifica como "Tesoro Nacional" si el

recurso es de libre disponibilidad o como "propio" o

"afectado", si el recurso es captado por un organismo descentralizado

o un organismo de la Administración Central, respectivamente, o sea, es un

recurso de disponibilidad restringida.

En el caso especial de aquellos gastos que están

financiados con endeudamiento o con donaciones o con transferencias efectuadas

por instituciones o individuos fuera de la Administración Nacional, la fuente

de financiamiento no está determinada por la naturaleza legal del recurso, sino

que está especificada por el tipo de transacción que origina el recurso, esto

es, "crédito interno o externo" o "transferencias internas o

externas". Ello es necesario para posibilitar el control de que dichos

recursos efectivamente sean destinados a los propósitos que originaron la deuda

o la donación.

Otra característica importante que debe respetarse en la

clasificación de la fuente de financiamiento es que la misma siempre debe

mantenerse. Aun cuando el recurso fuera transferido de una institución a otra,

el organismo receptor deberá clasificar sus gastos utilizando la fuente de

financiamiento original.

Esta regla tiene dos excepciones:

a) cuando un organismo descentralizado efectúa un gasto

financiado con transferencias figurativas que realiza otro organismo

descentralizado. En este caso, el organismo receptor del ingreso figurativo

debe imputar el gasto a la fuente "transferencias internas". La

transformación de la fuente obedece a la necesidad de diferenciar el gasto de

un organismo descentralizado financiado con recursos propios respecto del

financiado por recursos transferidos de otro organismo. Si no se efectuara esta

distinción se estaría sobrestimando el gasto realizado con recursos propios.

Para simplificar y uniformar los procedimientos, este mismo tratamiento se

brinda a los organismos de la Administración Central, que reciben

contribuciones de Organismos Descentralizados.

b) cuando el Tesoro efectúa un gasto financiado con

transferencias figurativas que realiza un organismo centralizado de la Administración

Central o un organismo descentralizado. En este caso, el Tesoro realiza su

gasto final con la clasificación "Tesoro Nacional" dado que por

haberse dispuesto la afectación a favor del Tesoro, dichos recursos pierden la

caracterización original de la fuente y se convierten en recursos de libre

disponibilidad, esto es, de rentas generales.

Para conocer la fuente financiera de los gastos se

requiere, en una instancia previa, ordenar los recursos constitutivos de cada

fuente de financiamiento. Por ejemplo, de acuerdo a su origen, el recurso se

asocia a las fuentes de financiamiento internas o externas; de acuerdo a la

naturaleza legal, el recurso se asocia a las fuentes "Tesoro

Nacional", "Recursos Propios" o "Fondos con afectación

específica"; de acuerdo al tipo de transacción que origina, el recurso se

asocia al crédito (interno o externo), a las transferencias (internas o

externas).

En el caso de que existan remanentes de ejercicios

anteriores, dichos remanentes son constitutivos de la fuente a la cual el

recurso original fue asociado en oportunidad de su ejecución. De este modo, el

gasto se financia conservando la fuente original.

4. Catálogo de cuentas

|

11. |

Tesoro Nacional |

|

12. |

Recursos propios |

|

13. |

Recursos con afectación específica |

|

14. |

Transferencias internas |

|

15. |

Crédito interno |

|

21. |

Transferencias externas |

|

22. |

Crédito externo |

5. Descripción de las cuentas

El clasificador por fuente de financiamiento se distribuye

en fuentes internas, las que a su vez se componen de tesoro nacional, recursos

propios, recursos con afectación específica, transferencias internas y crédito

externo. Las fuentes de financiamiento externas se componen de transferencias

externas y crédito externo. A continuación se describen las cuentas del

clasificador de referencia.

a. Tesoro Nacional

Financiamiento que tiene origen en los recursos de rentas

generales. Estos recursos se caracterizan por ser de libre disponibilidad y sin

cargo de devolución, por lo que excluye a las transferencias internas o

externas afectadas a programas específicos de la Administración Central.

Tampoco comprende el uso del crédito interno o externo.

b. Recursos propios

Son elementos componentes de esta categoría los ingresos

que perciben los Organismos Descentralizados, las Instituciones de Seguridad

Social y las Empresas y Sociedades del Estado, que provienen de la recaudación

tributaria y previsional, la venta de bienes y servicios, la renta de la

propiedad, la venta de activos, el cobro de tasas, derechos, regalías y fondos

que se originan como variaciones de los distintos tipos de activos financieros.

c. Recursos con afectación específica

Se caracterizan por constituir recursos para financiar

instituciones, programas y actividades específicas de la Administración

Central.

d. Transferencias internas

Son transferencias de recursos que provienen de personas

y/o instituciones que desarrollan sus actividades en el territorio nacional.

Las transferencias internas tienen por fin procurar inversiones o financiar

programas operativos o de funcionamiento. Incluyen las contribuciones

figurativas y las donaciones provenientes de personas y/o instituciones no

incluidas en el Presupuesto de la Administración Nacional.

e. Crédito interno

Fuente de financiamiento que proviene del uso del crédito;

puede adoptar la forma de títulos de deuda, pasivos con proveedores y obtención

de préstamos realizados en el mercado interno.

f. Transferencias externas

Recursos que tienen su origen en gobiernos y organismos

internacionales, destinados a la formación de capital, o para financiar gastos

de operación o consumo. Incluyen las donaciones provenientes de personas y/o

instituciones privadas del exterior.

g. Crédito externo

Son créditos otorgados por los gobiernos, organismos

internacionales y entidades financieras del exterior.

V. CLASIFICACIONES COMBINADAS

1. Concepto

Las clasificaciones combinadas constituyen agrupaciones de

los gastos y recursos públicos, que se elaboran con fines de análisis y toma de

decisiones en los diferentes niveles del Sector Público.

La conformación matricial de estas clasificaciones permite

mostrar una serie de aspectos de gran interés, que hace posible el estudio

sistemático de los gastos y recursos públicos, así como la determinación de la

política presupuestaria para un período dado.

2. Finalidad

En la mayoría de los casos, no es suficiente la información

que pueda ofrecer un sólo tipo de clasificación del gasto y se hace necesario

realizar algún tipo de combinación que permita el análisis y observación de

determinados fenómenos económicos y sociales. Así, por ejemplo, se puede tener

interés en conocer las funciones sociales y económicas, cuál es el gasto

corriente y la inversión real, o qué parte de los gastos son realizados

directamente por la Administración Central, o cuál es hecha por los Organismos

Descentralizados.

De igual modo, puede requerirse, en un momento determinado,

conocer el destino del gasto jurisdiccional o la participación regional que

tiene el gasto de una institución.

Lo antes expuesto justifica la necesidad de contar con

clasificaciones combinadas. Como instrumentos informativos cumplen las

siguientes finalidades:

—

Permiten ofrecer información que proporciona los

suficientes elementos de juicio, necesarios para responder a diferentes

aspectos de la realidad económica del país.

—

Hacen posible el acopio de información estadística que

facilita la proyección del gasto público.

—

Posibilitan la observación, en una forma más integral, de

la política fiscal y económica que aplica el gobierno en un período dado.

3. Tipos de clasificaciones combinadas

Entre las clasificaciones combinadas se destacan las

siguientes:

a. Económica - por Rubros de Recursos

Se utiliza básicamente para apreciar la estructura

económica de los recursos diferenciando los recursos corrientes, los recursos

de capital y las fuentes financieras y desagregándolos por rubro de recursos.

b. Por finalidades, funciones y clasificación económica de

los gastos.

Indica la interacción de las finalidades y funciones y del

carácter económico del gasto; mide la importancia relativa del destino

económico de los gastos en cada una de las finalidades y funciones.

c. Institucional y económica de los gastos.

Se utiliza básicamente para apreciar la estructura

económica del gasto institucional; su importancia radica en el hecho de que

permite determinar a nivel institucional la orientación y estructura de su

gasto y, por ende, cuáles son las que contribuyen decisivamente a la formación

bruta de capital fijo. Comprende tanto las Jurisdicciones mencionadas por la Ley

de Administración Financiera como los Organismos Descentralizados e

Instituciones de Seguridad Social.

d. Económica - Por objeto

La importancia de esta clasificación radica, en que se

puede observar la parte de los gastos clasificados por incisos, se orientan a

gastos corrientes, de capital o para aplicaciones financieras.

e. Institucional y por finalidades y funciones del gasto

El objeto que se persigue con la información que presenta

esta clasificación, es la de poder apreciar la función principal o el fin que

estiman darle las instituciones al gasto público, permitiendo, a la vez,

observar el grado de cumplimiento que se ha obtenido y estimado en un período

determinado, en relación con las políticas gubernamentales. Comprende tanto las

Jurisdicciones mencionadas por la Ley de Administración Financiera como los

Organismos Descentralizados e Instituciones de Seguridad Social.

f. Por finalidades, funciones y objeto del gasto

Esta clasificación permite apreciar al gasto público,

detallado para cada uno de los incisos del clasificador por objeto del gasto

como personal, bienes de consumo, servicios no personales, bienes de uso,

transferencias, activos financieros y servicio de la deuda y disminución de

otros pasivos, asignado a cada una de las finalidades y funciones.

Esta clasificación permite observar la contribución de cada

uno de los incisos mencionados a las finalidades y funciones en relación con

las políticas gubernamentales. Comprende tanto las Jurisdicciones mencionadas

por la Ley de Administración Financiera como los Organismos Descentralizados e

Instituciones de Seguridad Social.

g. Institucional del gasto según la fuente de

financiamiento

Muestra el tipo de financiamiento de los créditos

presupuestarios de cada una de las instituciones.

Permite conocer la forma de aplicación de los recursos

propios o afectados para solventar los créditos presupuestarios de cada uno de

los incisos del gasto y muestra la presión que sobre el Tesoro Nacional ejercen

las distintas instituciones cuyo financiamiento se hace por esta fuente.

Comprende tanto las Jurisdicciones mencionadas por la Ley

de Administración Financiera como los Organismos Descentralizados e

Instituciones de Seguridad Social.

h. Institucional - Por objeto del gasto

Muestra los créditos presupuestarios que la institución

pública empleará en un período dado, especificando cada uno de los incisos del

gasto.

Tiene un objetivo de carácter administrativo y contable;

por tal razón, facilita el registro contable de los gastos y permite el control

financiero de los mismos.

i. Geográfica - Institucional

En esta clasificación los gastos se ordenan según el

destino geográfico e institucional que se les da a los mismos y tiene como uno

de sus propósitos, armonizar la magnitud de los datos estadísticos que se producen

en diversas ubicaciones geográficas, reflejando el sentido y alcance de las

acciones que realiza el sector público en las mismas.

j. Institucional - Por programas

Mediante esta clasificación se ordenan los gastos tomando

en cuenta los créditos presupuestarios a nivel de los programas y de categorías

programáticas que se conforman por agregación.

La importancia básica que tiene la clasificación de

referencia, se apoya en el hecho de que es ésta la combinación de gastos que

permite observar el aporte de las instituciones en la consecución de las

políticas gubernamentales.

k. Por programas - Por objeto del gasto

Permite observar los recursos reales y financieros que se

asignan a cada una de las categorías programáticas.

l. Cuenta de Ahorro, Inversión, Financiamiento y sus

resultados

En la estructuración de la mencionada cuenta, deben

considerarse los contenidos de cada una de las cuentas económicas de recursos y

gastos y su mecanismo de interacción (corriente, capital, financiamiento) y

obtención de resultados (Ahorro/Desahorro, Superávit/Déficit Financiero).

VI. CUENTA DE AHORRO-INVERSION-FINANCIAMIENTO DEL SECTOR

PUBLICO

1. Concepto

La cuenta Ahorro-Inversión-Financiamiento tiene por

propósito ordenar las cuentas públicas de modo de permitir su análisis

económico. Al decir análisis económico se hace particular referencia a la

repercusión de las transacciones financieras del sector público en la economía

del sector privado o, más aún, en la economía global o general.

La cuenta Ahorro-Inversión-Financiamiento surge de

relacionar la clasificación económica de los recursos públicos con la

clasificación económica de los gastos públicos, permitiendo determinar

diferentes resultados. A su vez, el ordenamiento económico de recursos y gastos

se cruza con los componentes institucionales o subsectores del sector público

considerado (clasificación institucional).

2. Finalidad

La cuenta Ahorro-Inversión-Financiamiento permite

determinar las magnitudes de diferentes conceptos con contenido económico,

tales como: recursos tributarios, recursos corrientes, gastos de consumo,

gastos de transferencia, gastos corrientes, ahorro o desahorro corriente,

gastos en inversión real, gastos de capital, recursos de capital, resultado

financiero (déficit o superávit fiscal), fuentes financieras (por ejemplo, uso

del crédito) y aplicaciones financieras (por ejemplo, amortización de la

deuda).

A su vez, esas magnitudes corresponderán a diferentes

componentes institucionales, tales como: administración central, organismos

descentralizados, instituciones de seguridad social, administración nacional,

empresas públicas, fondos fiduciarios, sector público nacional, provincias,

municipalidades, sector público argentino.

Las citadas magnitudes podrán corresponder a diferentes

momentos o etapas de los recursos y gastos públicos: presupuesto, ejecución del

presupuesto (base devengado), ejecución de tesorería (base caja).

Las magnitudes pueden expresarse de diferentes maneras: en

moneda corriente o a precios corrientes; en moneda constante o a precios

reales, para analizar el comportamiento histórico o temporal; en relación con

el PBI (u otro indicador macroeconómico), lo que permite dar idea de la

significación de los agregados públicos en la economía, de modo relativamente

sencillo, y posibilitar la comparación internacional.

3. Aspectos Generales

La cuenta Ahorro-Inversión-Financiamiento presenta las

transacciones y transferencias entre el sector público no financiero, con

diferentes contenidos institucionales, y el resto de la economía y, por lo

tanto, no incorpora a las instituciones financieras del gobierno (bancos

oficiales), salvo en el caso de que éstas efectúen actividades cuasifiscales.

Se considera que los bancos no operan en la órbita fiscal, con la excepción

mencionada, sino en el mercado financiero.

La citada cuenta es de tipo consolidada, o sea que no

computa para la determinación del total de recursos y del total de gastos,

aquellas transferencias (gastos figurativos) y financiamiento (contribuciones

figurativas) intrasector público, de modo de evitar duplicaciones.

La cuenta de referencia adopta la denominada metodología

internacional, que consiste en exponer para las empresas públicas el resultado

económico (ahorro o desahorro del subsector empresas públicas no financieras)

sin descomponer las operaciones que lo determinan. El criterio que fundamenta

este procedimiento, es el de considerar las mismas como actividades operativas

no equiparables por su naturaleza a las realizadas por el resto del sector

público. En cambio, sí se incluyen los recursos y gastos de capital y las

fuentes y aplicaciones financieras.

La cuenta ahorro-inversión permitirá determinar

implicancias económicas del presupuesto del sector público y su ejecución,

tales como: consumo público, inversión pública, presión tributaria, pagos de

transferencias, presión tributaria neta de transferencias, participación del

sector público en la demanda agregada, valor agregado público, déficit o

superávit fiscal, financiamiento con ahorro interno y externo de ese déficit o utilización

del superávit público.

Los resultados que surgen de la cuenta (ahorro, resultado

financiero) permiten disponer de indicadores resumen de la política fiscal. El

más relevante de esos indicadores es el resultado financiero, o sea el

superávit o déficit fiscal o público, también designado este último, necesidad

de financiamiento. Para su determinación se divide a los recursos y gastos

públicos según se los ubique por "encima o por debajo de la línea"

(del resultado). Por encima de la línea se colocan los recursos y gastos

corrientes y de capital, que corresponden estrictamente al campo de la política

fiscal; por debajo de la línea se ubican las fuentes y aplicaciones

financieras, que relacionan lo fiscal con lo monetario y financiero, y

determinan la evolución de la deuda pública, su nivel y composición.

La cuenta Ahorro-Inversión-Financiamiento se vincula con el

equilibrio macroeconómico. En una economía cerrada y sin sector público la

condición de equilibrio se verifica cuando el ahorro es igual a la inversión.

Si a esa economía se le agrega el sector público, la condición de equilibrio

incluirá el ahorro privado y público y la inversión pública y privada, que

deberán ser iguales. Por ejemplo si el ahorro público no alcanza a cubrir la

inversión pública será necesario destinar ahorro privado a financiar el

presupuesto. Si consideramos una economía abierta incorporamos el ahorro

externo, que no es otra cosa que el déficit de la cuenta corriente de la

balanza de pagos. Un desequilibrio entre el ahorro (privado y público) y la

inversión (privada y pública), que conducirá a un déficit de esa cuenta

corriente, requerirá un financiamiento mediante el ahorro externo. En síntesis

la inversión (privada y pública) se financia con ahorro (privado y público) y

ahorro externo.

4. Aspectos Específicos

El universo de transacciones que se realiza en el ámbito

del Sector Público admite, entre ellas, una serie de distinciones básicas (*):

- Entradas (ingresos) y salidas (gastos). En primer

lugar, la distinción fundamental entre las transacciones radica en la

diferencia entre las entradas (ingresos) y las salidas (gastos), según que las

mismas aporten recursos al gobierno o detraigan recursos del gobierno,

respectivamente.

- Transacciones corrientes y transacciones de capital.

Las transacciones corrientes abarcan ingresos y gastos por la adquisición de

bienes y servicios que se utilizan durante el ejercicio y transacciones sin

contraprestación que para el beneficiario no implican incremento de la dotación

de capital (ingresos tributarios, transferencias corrientes recibidas y

otorgadas). Las transacciones de capital implican ingresos o gastos con bajas o

altas de activos de capital fijo, existencias, tierras o activos intangibles, y

los ingresos y gastos sin contraprestación efectuados con el fin de que los

beneficiarios incrementen su dotación de capital (p.e.: transferencias de

capital). Asimismo, se consideran transacciones de capital aquellas

transacciones reembolsables que el gobierno realiza con fines de política (p.e.:

concesión de préstamos a provincias, aportes de capital a empresas públicas,

etc.).

- Transacciones con contraprestación y transacciones sin

contraprestación. La

distinción radica en que las primeras, sean ingresos o gastos, entrañan un

flujo de bienes y servicios a cambio (compra de insumos, contratación de

servicios, venta de bienes, etc.). Por el contrario, un ingreso o gasto no

tiene contraprestación si no implica un flujo a cambio (p.e.: donaciones

recibidas, subsidios otorgados, etc.).

- Transacciones reembolsables y transacciones no

reembolsables. Un ingreso o gasto

es reembolsable si la transacción implica un flujo de pasivos convenidos a

cambio. De lo contrario, se trata de transacciones no reembolsables. Por

ejemplo, un gasto del gobierno por concesión de préstamo representa una

transacción reembolsable, dado que implica un flujo de pasivos a un determinado

plazo para el beneficiario del préstamo y un flujo de activos para el gobierno

en concepto de recuperación del préstamo; el uso del crédito por parte del

gobierno representa un ingreso reembolsable puesto que implica un flujo de

pasivos contractuales a un plazo determinado en concepto de servicio de la

deuda; etc.

- Activos financieros y pasivos financieros. Dentro de las transacciones reembolsables correspondientes

a títulos de crédito debe hacerse una distinción entre las que implican pasivos

ante el gobierno (activos financieros del gobierno) y las que implican pasivos

del gobierno frente a otros. Existe una asimetría entre los activos y pasivos

financieros del gobierno debido a la motivación que hace actuar al gobierno y a

los medios financieros de que dispone. El gobierno está motivado mayormente por

fines de política y no por la necesidad de obtener un beneficio.

Dentro de estas transacciones se distinguen dos grandes

tipos:

- Para fines de política y para administración de la

liquidez. Si bien todas las

transacciones recuperables que entrañan pasivos del gobierno se realizan con

fines de liquidez, no todas las transacciones del gobierno que suponen pasivos

de otros se llevan a cabo con fines de liquidez. Cuando el gobierno mantiene

activos financieros con propósito de liquidez y no con objetivos de política,

dichas transacciones deben agruparse junto con los pasivos financieros del

gobierno, bajo la línea del resultado financiero. Cuando es con fines de

política (por ejemplo, préstamos a provincias) debe ir arriba de la línea. La

concesión de préstamos por parte del gobierno no se debe generalmente a fines

de administración de la liquidez o al propósito de obtener un beneficio, sino a

fines de política.

- Variación de disponibilidades. Aunque no constituyen en sí mismas un tipo de transacción,

deben incluirse en la cuenta Ahorro-Inversión-Financiamiento. La disminución de

las disponibilidades se interpreta como una fuente de financiamiento para

cubrir un exceso de gastos sobre los ingresos, mientras que el aumento de esos

saldos indica una aplicación financiera del efectivo debido a un exceso de

ingresos sobre gastos.

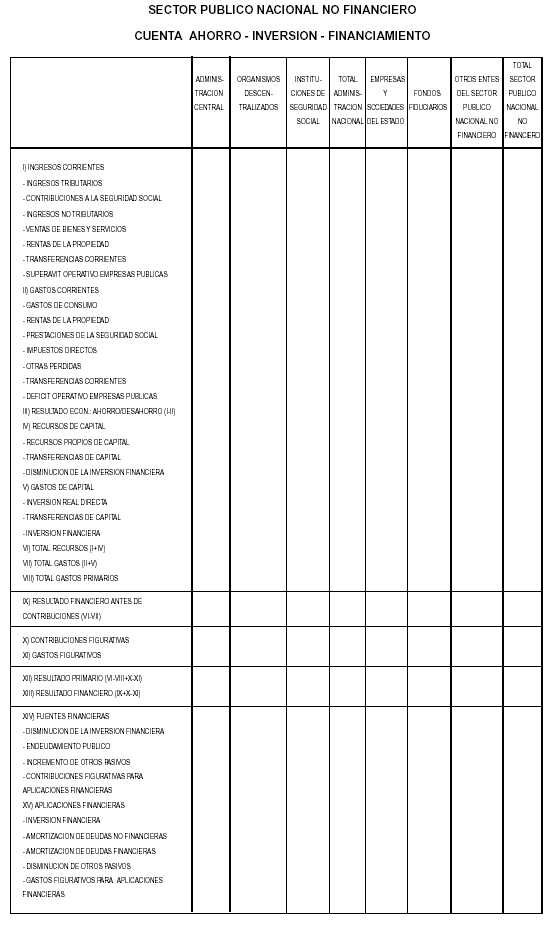

El siguiente cuadro muestra la cuenta

Ahorro-Inversión-Financiamiento que ordena la clasificación económica de los

recursos y gastos, en este caso hasta el tercer nivel de desagregación, y la

consolidación de los tres caracteres del subsector Administración Nacional

(Administración Central, Organismos Descentralizados e Instituciones de

Seguridad Social) con el subsector Empresas y Sociedades del Estado, los Fondos

Fiduciarios y otros entes del Sector Público Nacional.

–––––––––––––

* Fuente: Manual de Estadísticas de las Finanzas Públicas.

FMI.