Cuenta de Inversión 2018

COMENTARIO A LA EJECUCIÓN PRESUPUESTARIA - ENTES PÚBLICOS

Universo Considerado

El presente apartado está referido a la ejecución presupuestaria 2018 informada por los Entes Públicos excluidos expresamente del presupuesto de la Administración Nacional . Estos entes, considerados como tales en el Presupuesto Consolidado del Sector Público Nacional (según la Decisión Administrativa Nº 1.623 del 21 de septiembre de 2018), son los que se detallan a continuación:

- Administración Federal de Ingresos Públicos (AFIP)

- Instituto Nacional de Servicios Sociales para Jubilados y Pensionados (INSSJyP)

- Superintendencia de Bienestar de la Policía Federal Argentina (SBPFA)

- Dirección de Obra Social del Servicio Penitenciario Federal

- Instituto de Obra Social de las Fuerzas Armadas (IOSFA)

- Unidad Especial Sistema de Transmisión Yacyretá (UESTY)

- Instituto Nacional de la Música (INAMU)

- Instituto Nacional de Cine y Artes Audiovisuales (INCAA)

La ejecución presupuestaria de recursos y gastos de tales entes fue suministrada por las propias entidades del subsector, en cumplimiento del Artículo 16 de la Resolución Nº 257/18 S.H. y del Manual de Cierre de Ejercicio de la Contaduría General de la Nación.

De igual manera que en el ejercicio 2017 mediante la Disposición CGN Nº 9/2018 se han establecido las Pautas para la presentación del Cierre 2018 con el objeto de facilitar la remisión de la pertinente documentación por los organismos del sector. La citada norma establece el uso del SIFEP (Sistema de Información Financiera para Empresas Públicas, Fondos Fiduciarios y Entes excluidos del Presupuesto de la Administración Nacional) como mecanismo de presentación de información de los entes incluidos en los incisos b), c) y d) del artículo 8º de la Ley Nº 24.156 e incluyendo desde este ejercicio a las Universidades Nacionales en la presentación a través de SIFEP.

Esa información ingresada al SIFEP puede explotarse a través de herramientas de Business Intelligence lo cual facilita tanto la consolidación de la información presentada con los registros del eSIDIF como las tareas de análisis de los cuadros y estados contables presentados en cumplimiento de las normas de cierre.

Análisis de la Ejecución del Presupuesto de Recursos y Gastos 2018

El resultado primario de la ejecución presupuestaria informada por los Entes Públicos para el ejercicio 2018 fue superavitario en $ 1.910,75 millones.

Dicho resultado, surge de comparar el total de recursos ($ 234.925,68 millones) contra el total de gastos ($ 233.015,39 millones) excluidos, de estos últimos, los intereses de la deuda ($ 0,47 millones) y constituye un indicador del resultado financiero atribuible a la gestión del ejercicio (esto es, sin considerar la incidencia del costo del financiamiento de resultados de años anteriores).

Tomando los intereses devengados dentro de los gastos, el resultado financiero total fue positivo en $ 1.910,28 millones.

|

Resultado Primario |

1.910,75 |

|

Intereses |

0,47 |

|

Resultado Financiero |

1.910,28 |

Seguidamente se expone el porcentaje de ejecución respecto del presupuesto anual del total de Entes Públicos:

- en millones de $ -

|

PRESUPUESTO |

DEVENGADO |

% DE |

|

|

CONCEPTO |

ORIGINAL |

2018 |

EJECUCIÓN |

|

INGRESOS CORRIENTES |

223.536,47 |

234.706,28 |

105,00% |

|

- Ingresos Tributarios |

42.302,60 |

48.512,64 |

114,68% |

|

- Contrib. a la Seguridad Social |

121.121,64 |

116.022,29 |

95,79% |

|

- Ingresos no Tributarios |

10.758,25 |

18.468,65 |

171,67% |

|

- Ventas de Bs. y Serv. de las Adm. Púb. |

2.194,69 |

14,42 |

0,66% |

|

- Rentas de la Propiedad |

823,57 |

1.497,74 |

181,86% |

|

- Transferencias Corrientes |

45.479,65 |

48.930,83 |

107,59% |

|

- Otros Recursos |

856,07 |

1.259,71 |

147,15% |

|

|

|

|

|

|

GASTOS CORRIENTES |

222.393,20 |

232.661,05 |

104,62% |

|

- Gastos de Consumo |

92.535,22 |

91.032,43 |

98,38% |

|

. Remuneraciones |

|

72.383,58 |

|

|

. Bienes y Servicios |

|

18.156,99 |

|

|

. Otros Gastos |

|

491,86 |

|

|

- Rentas de la Propiedad |

695,82 |

20,16 |

2,90% |

|

. Intereses |

|

0,47 |

|

|

. Otras Rentas |

|

19,69 |

|

|

- Otros Gastos Corrientes |

40,19 |

160,40 |

399,15% |

|

- Transferencias Corrientes |

129.121,98 |

141.448,06 |

109,55% |

|

. Al Sector Privado |

|

133.145,20 |

|

|

. Al Sector Público |

|

8.289,17 |

|

|

. Al Sector Externo |

|

13,69 |

|

|

|

|

|

|

|

RESULT. ECON.: AHORRO/DESAHORRO |

1.143,27 |

2.045,24 |

178,89% |

|

RECURSOS DE CAPITAL |

- |

219,39 |

|

|

- Recursos Propios de Capital |

|

219,39 |

|

|

- Transferencias de Capital |

|

- |

|

|

|

|

|

|

|

GASTOS DE CAPITAL |

2.083,70 |

354,35 |

17,01% |

|

- Inversión Real Directa |

2.083,70 |

354,35 |

17,01% |

|

- Transferencias de Capital |

|

- |

|

|

|

|

|

|

|

TOTAL RECURSOS |

223.536,47 |

234.925,68 |

105,10% |

|

TOTAL GASTOS |

224.476,90 |

233.015,39 |

103,80% |

|

RESULTADO FINANCIERO |

-940,43 |

1.910,28 |

-203,13% |

Recursos 2018

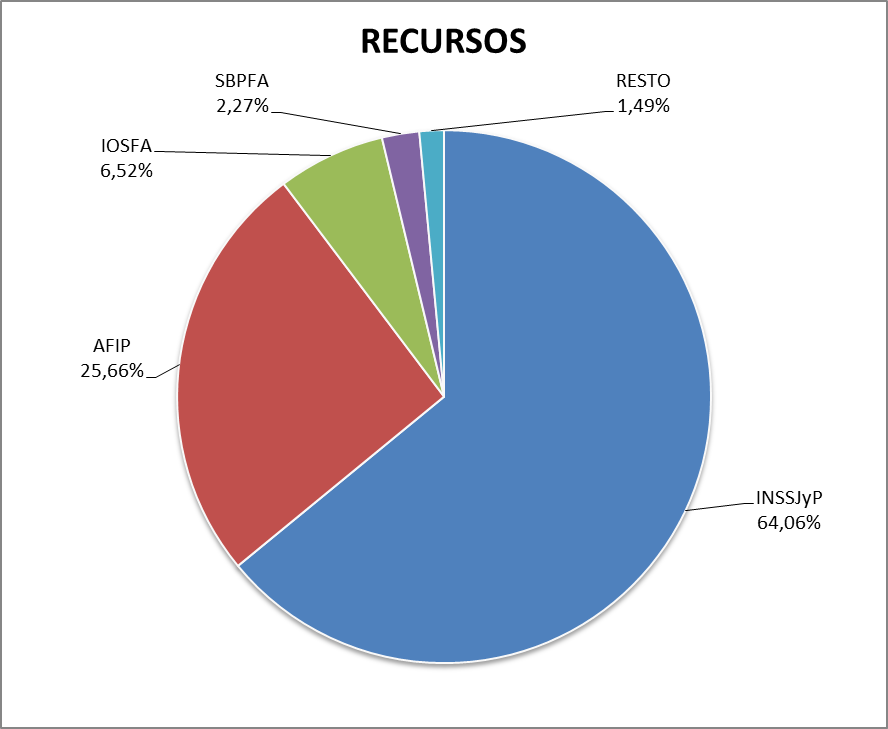

Los Ingresos Corrientes del conjunto de Entes Públicos al cierre del ejercicio 2018 representaron el 99,91% del total de los obtenidos por dicho universo institucional (con $ 234.706,28 sobre $ 234.925,68 millones), dejando como saldo marginal los $ 219,39 millones que conformaron el total de recursos de capital en el mismo período.

Dentro de los primeros, se destacan las Contribuciones a la Seguridad Social con $ 116.022,29 millones, (Artículo N° 6 Ley N° 25.615 modificatoria de N° 19.032) recaudadas por el INSSJyP, que conforman el 93% del rubro con una ejecución de $ 107.884,39 millones seguido por el IOSFA que recaudó $ 6.695,74 por el mismo concepto, mientras que el resto corresponde a la SBPFA con un total de $ 1.442,16 millones. Dichas contribuciones representan en un 49,43% de los Ingresos Corrientes.

En segundo lugar, las Transferencias Corrientes tuvieron una ejecución de

recursos de $ 48.930,83 millones. Del importe total de aquellas, un 86,86%

fue percibido por el INSSJyP ($ 42.501,50 millones), el 12,80% por la AFIP

($ 6.263,84 millones) y el resto por otros entes con menor importancia

cuantitativa relativa.

Por otra parte, con el 20,67% del total de Ingresos Corrientes, se destacan los Ingresos Tributarios siendo su principal ejecutor la AFIP (entidad responsable de la ejecución de la política tributaria y aduanera de la Nación), cuya recaudación alcanzó los $ 46.562,98 millones (95,98% del total del rubro), seguido en importancia por el INCAA que recaudó $ 1.949,67 millones.

Respecto de los $ 18.468,65 millones que totalizó el rubro de Ingresos no

Tributarios, la ejecución registrada por IOSFA fue la principal del grupo

con fue $ 7.480,36 millones (el 40,50% del total). Le siguió la AFIP con un

ingreso de

$ 7.249,24 millones (39,25%) y la SBPFA con $ 3.627,22 millones (19,64%)

entre otros con menor importancia relativa.

Gastos 2018

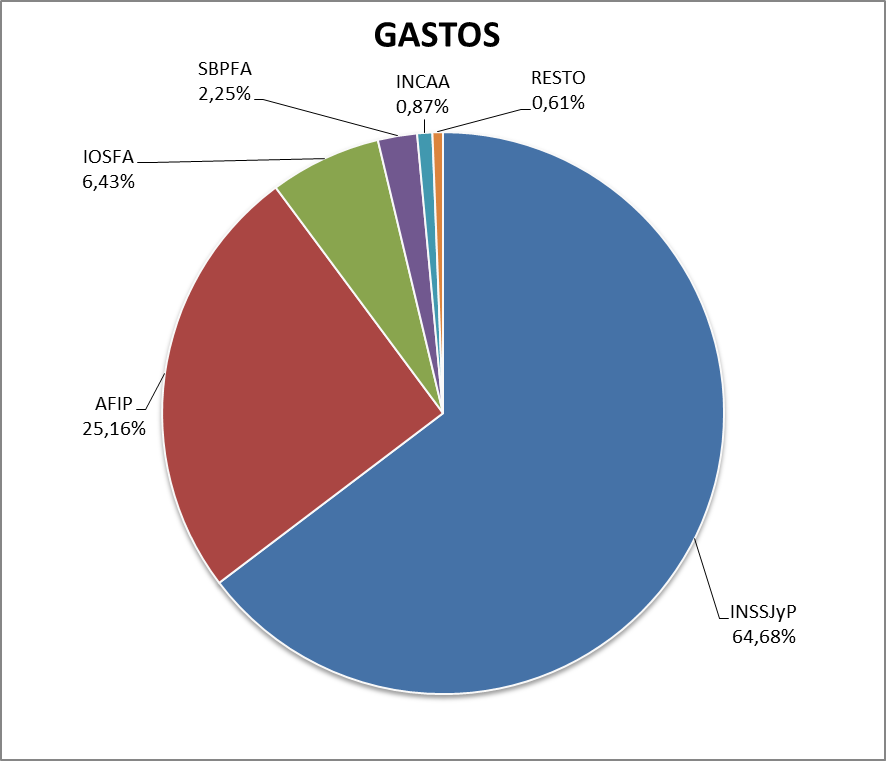

Para el mismo ejercicio 2018, los Gastos Corrientes totalizaron $ 232.661,05 millones, constituyendo el 99,85 % del total de gastos, mientras que el 0,15% restante se atribuye a los de Capital.

Dentro de los Gastos Corrientes se destacan las Transferencias Corrientes que representan el 60,80% de aquellos, siendo el Sector Privado el principal destinatario (94,13%) con una ejecución de $ 133.145,20 millones.

Es importante resaltar que dentro de las Transferencias Corrientes al Sector Privado se destacan las otorgadas por el INSSJyP por un total de $ 131.910,37 millones, tratándose de las dirigidas a Prestadores y Proveedores por servicios a afiliados.

A su vez, los Gastos de Consumo resultan significativos dentro de los gastos corrientes, representando el 39,13% con $ 91.032,43 millones. Merece destacarse como principal componente de los mismos las Remuneraciones, ya que ascienden a $ 72.383,58 millones, equivalente al 79,51% de dicho rubro y al 31,11% de la sumatoria de Gastos Corrientes. El detalle de los entes con mayor gasto en éstas es el siguiente: AFIP con remuneraciones por un total de $ 54.633,68 millones, INSSJyP con $ 14.860,29 millones, IOSFA con $ 1.891,96 millones, entre otros. Los Bienes y Servicios son el segundo rubro en importancia que ascienden a $ 18.156,99 millones y comprenden el 7,80% de los Gastos Corrientes y el 19,95% de los Gastos de Consumo. Se destacan: IOSFA, con $ 4.866,61 millones, SBPFA, con $ 4.695,41 millones, la AFIP con un gasto de $ 3.546,91 millones, el INSSJyP con $ 3.393,72 millones, entre otros de menor importancia relativa.

Por su parte, los Gastos de Capital registraron un total de $ 354,35 millones, y están integrados en su totalidad por la Inversión Real Directa. Se destaca lo ejecutado principalmente por el INSSJyP, con un gasto de $ 134,81 millones, mayormente destinado al Hospital Dr. A. Houssay, el Hospital Dr. Cesar Milstein y el Hospital Echeverría, seguido por la AFIP que ejecutó $ 109,57 millones (donde sobresale lo destinado a la adquisición de maquinarias y equipo), entre otros de menor peso relativo).

A continuación se expone el gráfico que muestra las principales incidencias institucionales en Recursos Totales:

Del mismo modo se expone en el gráfico las principales incidencias institucionales en los Gastos Totales: