Cuenta de Inversión 2018

UNIDADES EJECUTORAS DE PRÉSTAMOS Y TRANSFERENCIAS EXTERNAS

Introducción y Marco Normativo.

Con motivo del cierre del ejercicio 2018, la Resolución Nº 257/18 de la Secretaría de Hacienda dispuso, en cumplimiento de la Ley Nº 24.156 y sus normas modificatorias, que los organismos tanto de la Administración Central como Descentralizados debían presentar, además de sus estados financieros, los cuadros correspondientes a las Unidades Ejecutoras de Préstamos Externos (UEPEX) y de Transferencias Externas, incorporadas a sus presupuestos.

En ese contexto, la Contaduría General de la Nación recibió 223 Estados Financieros remitidos por los responsables de proyectos parcialmente financiados con las fuentes de financiamiento 21 (Transferencias Externas) y 22 (Crédito Externo).

De dicho universo, se computaron proyectos que han sido financiados con transferencias externas y con contraparte local, en virtud de la vigencia de convenios de donación y/o transferencias no reembolsables.

Por otra parte, se recibió la información de proyectos que han sido financiados con crédito externo y contraparte local, en el marco de préstamos otorgados por los siguientes Organismos Internacionales: Banco Interamericano de Desarrollo (BID), Corporación Andina de Fomento (CAF), Banco Internacional de Reconstrucción y Fomento (BIRF), Fondo Financiero para el Desarrollo de la Cuenca del Plata (FONPLATA), Fondo Internacional para el Desarrollo Agrícola (FIDA), Banco Centroamericano de Integración Económica (BCIE), Banco de Desarrollo de China (CDB), Banco Japonés para la Cooperación Internacional (JBIC), Banco de Exportaciones e Importaciones de China (Exim Bank of CHINA) y Banco Europeo de Inversiones (BEI).

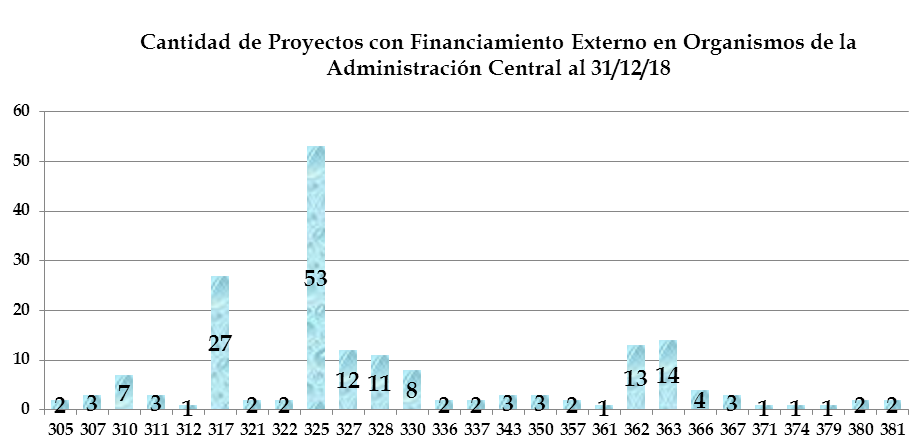

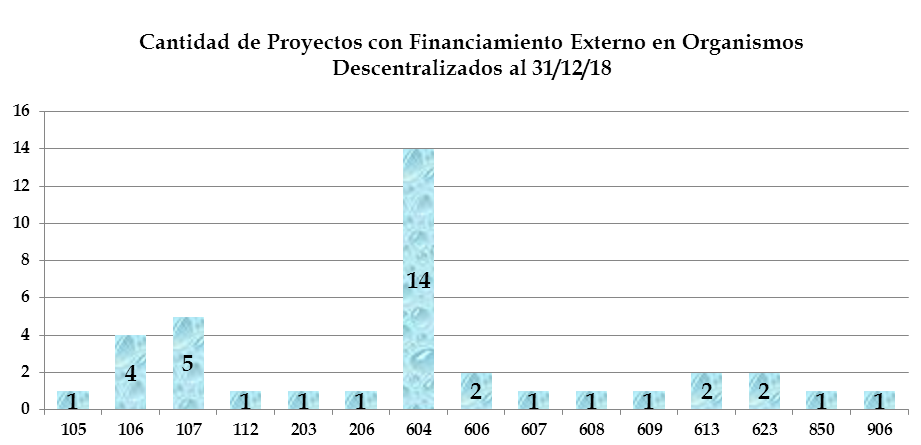

Se considera relevante apreciar la cantidad de proyectos con financiamiento externo que se desarrollan en cada SAF, como un parámetro de la significatividad que los mismos tienen en los organismos a los cuales pertenecen. Esta observación se realiza al mismo tiempo que se evalúan las interrelaciones existentes al interior de cada organismo, entre las áreas que intervienen en la generación de toda la información.

Antes de comenzar a detallar los pormenores propios del cierre al 31 de diciembre de 2018, es menester resaltar el cumplimiento de las normas cuyo sujeto de aplicación son las Unidades Ejecutoras de Préstamos Externos (UEPEX) y de Transferencias Externas, en particular la Resolución Nº 396/06 de la Secretaría de Hacienda.

La referida norma exige que estos proyectos presenten de manera trimestral la información que dé cuenta de su situación financiera y presupuestaria a lo largo del ejercicio.

Se observó que 119 proyectos presentaron la información al 31 de marzo de 2018, lo cual correspondió al 59,80 % de las UEPEX activas en dicho período.

Asimismo el nivel de cumplimiento observado para el corte al 30 de junio de 2018, reveló que 142 proyectos presentaron la información del semestre, lo cual equivalía al 68,27 % del universo total de UEPEX en ese período.

Para el corte al 30 de setiembre de 2018 se ha verificado un cumplimiento del 70,51 %, lo que representaba un total de 153 proyectos del universo de UEPEX activas en ese período.

De la experiencia acumulada es necesario mencionar que el nivel de cumplimiento de esta norma no es uniforme, ni sigue un patrón identificable que permita, por ejemplo, afirmar si una jurisdicción es más ordenada en las respuestas que ofrece, o respeta más los plazos que otra. Sin embargo, es bastante frecuente comprobar que a mayor nivel de cumplimiento de esta norma y mejor calidad de la información, menor es la recurrencia de errores al momento de elaborar la Cuenta de Inversión del Ejercicio.

No obstante, vale la pena remarcar el seguimiento permanente, y cuasi personalizado de los analistas de la Dirección de Análisis e Información Financiera (DAIF) en algunas circunstancias que así lo ameritaron, como también la innegable predisposición a la resolución de problemáticas de toda índole.

Es importante determinar la responsabilidad de los SAF sobre la información que brindan las UEPEX, por lo que resulta concluyente mencionar el artículo 6° del Decreto Nº 1344/07 que reglamenta la Ley Nº 24.156, donde se establece lo siguiente:

“... Los Servicios Administrativos Financieros brindarán apoyo administrativo a las máximas autoridades del organismo y tendrán a su cargo el cumplimiento de las políticas, normas y procedimientos que elaboren los órganos rectores de los sistemas de administración financiera. Los titulares de los Servicios Administrativos Financieros tendrán las siguientes responsabilidades primarias:

a) Actuar como nexo entre los órganos rectores de los Sistemas de Administración Financiera, las Unidades Ejecutoras de los Programas u otras categorías presupuestarias, las Unidades responsables de la registración contable y las Unidades de Tesorería, y coordinar las actividades de todas ellas.

b) Elevar a consideración de las autoridades superiores de las jurisdicciones y entidades los documentos que consoliden los proyectos de asignación y reasignación de recursos presupuestarios a las Unidades Ejecutoras de los Programas Presupuestarios, y la documentación que requiera la CONTADURIA GENERAL DE LA NACION de la SUBSECRETARIA DE PRESUPUESTO de la SECRETARIA DE HACIENDA del MINISTERIO DE ECONOMIA Y PRODUCCION para la elaboración de la Cuenta de Inversión y demás estados contables financieros a su cargo...”

En concordancia con lo señalado anteriormente, cabe resaltar que si bien algunas UEPEX se encuentran agrupadas bajo diferentes tipos de unidades centrales, en todos los casos llevan adelante programas específicos de un SAF y por lo tanto ejecutan el presupuesto de esa organización que las contiene, valorándose por ende, todas aquellas medidas que se impulsen desde estos organismos con la finalidad de profundizar el circuito entre las áreas intervinientes (Unidad Ejecutora, Unidades Centrales, Departamentos Administrativo-Contables, Áreas Internas de Presupuesto, etc.) para que se simplifiquen y agilicen los flujos de información y que las correcciones puedan realizarse en tiempo y forma.

Es de esperarse que lo establecido en el Decreto N° 945/17 logre su completa implementación en todos los ámbitos de la Administración Publica Nacional habida cuenta que entre otros aspectos, el mismo establece que las jurisdicciones y entidades de la Administración Publica Nacional comprendidas en el artículo 8° inciso a) de la Ley Nº 24.156 que ejecuten programas y proyectos con financiamiento externo multilateral, bilateral o regional y/o proyectos de participación público-privada a través de las Unidades Ejecutoras creadas a tal efecto, centralizarán la gestión y ejecución operativa, administrativa, presupuestaria y financiera-contable, etc. a través de sus respectivas Subsecretarias de Coordinación Administrativa o áreas equivalentes.

Asimismo, si bien la mencionada norma modifica y/o complementa la Ley Nº 24.156 y el Decreto N° 357/02 referido al organigrama de la Administración Pública Nacional, no cambia los criterios estipulados y plasmados en el decreto reglamentario de la Ley Nº 24.156 antes mencionado, por lo que entre otras cosas las responsabilidades primarias de los Servicios Administrativos Financieros permanecen inalteradas.

Conforme ello, acerca del trabajo coordinado con las UEPEX que estos SAF deben llevar a cabo en el transcurso del ejercicio desde la formulación hasta la ejecución del Presupuesto Nacional, se podrían lograr mejoras en la medida que cada organismo impulse las acciones directas que considere pertinentes, en función de su propia estructura, dispersión geográfica de los responsables de las UEPEX, etc.

Esta intervención activa del SAF instituida en las normas vigentes no debería ser menospreciada, en vistas de los importantes progresos evidenciados en aquellos organismos que invirtieron tiempo y recursos humanos en estos aspectos.

Paralelamente tampoco podemos soslayar la oportuna intervención de los Organismos de Control para la verificación de la remisión de la información a la Contaduría General de la Nación en tiempo y forma.

Aspectos Metodológicos.

En primer lugar, es necesario que tanto los responsables de las UEPEX y de los SAF, como todos sus equipos de trabajo, tengan en cuenta los aspectos normativos y los procedimientos vigentes desde el momento de la formulación del presupuesto de estos proyectos que se financian con fuentes externas, y que también cuentan con financiamiento de contraparte local.

En particular, se debe considerar la plena vigencia de la Circular N° 4/96 de la Oficina Nacional de Presupuesto, que establece que la categoría programática escogida para un proyecto debe tener asociada la ejecución de fuente externa, así como las contrapartidas que se atiendan con otras fuentes, con la finalidad de evitar que queden confundidos bajo una única apertura programática inadecuadamente caracterizada, tanto los gastos de una UEPEX como otros correspondientes a diversas acciones de política pública.

En relación con las tareas de análisis, tanto para los cierres interanuales como anuales, se procura corroborar que los movimientos expuestos en los cuadros presentados coincidan con las ejecuciones presupuestarias de recursos y gastos registradas por los SAF y por la Dirección de Administración de la Deuda Pública (DADP) en el SIDIF.

Al constatar la existencia de diferencias con los datos del SIDIF, se procede a verificar su origen, mediante comunicaciones a las coordinaciones de los distintos programas, a las Áreas de Contabilidad y Presupuesto de los SAF y al sector de Préstamos Multilaterales de la DADP.

A quienes así lo solicitan, se les proporcionan listados detallados, parametrizados y/o consultas específicas de los movimientos registrados en el sistema, a efectos de que procedan a conciliar las diferencias detectadas.

Del mismo modo, en aquellos programas que de manera recurrente tienen dificultades para la correcta presentación de la información solicitada habitualmente, o no responden de manera satisfactoria a los requerimientos de la Dirección de Análisis e Información Financiera se les aporta asesoramiento permanente.

Tras recibir la información faltante y/o nueva información corregida, se procede, en los casos que fuera necesario, al reemplazo de cuadros, anexos, etc. o a la regularización de la ejecución mediante el ingreso al sistema de los formularios pertinentes, con la certificación de las respectivas autoridades habilitadas para tales fines.

Entre los requerimientos específicos planteados en los instructivos vigentes, también publicados en la página web de la Contaduría General de la Nación, se requiere muy especialmente que los responsables de las Unidades brinden una clara explicación de los movimientos extrapresupuestarios con el fin de que se justifiquen las causas por las cuales no fueron ejecutados presupuestariamente.

Por otra parte, en virtud de los criterios que ambos utilizan y por la naturaleza propia de sus funciones específicas, surgen discrepancias entre la registración de los desembolsos por parte de la DADP y de las UEPEX, dado que a la hora de contabilizar los recursos nominados en moneda extranjera se consideran diferentes tipos de cambio.

Conforme el artículo 69° de la Ley N° 24.156, la Oficina Nacional de Crédito Público tendrá competencia para mantener un registro actualizado sobre el endeudamiento público debidamente integrado al sistema de contabilidad gubernamental, así como establecer las estimaciones y proyecciones presupuestarias del servicio de la deuda pública y supervisar su cumplimiento;

En consecuencia las cotizaciones que ese órgano rector considera para registrar los comprobantes de ingresos de recursos (IR) en el SIDIF, son aquellas calculadas por el Banco Central de la República Argentina (BCRA), quien mediante la Comunicación "A" 3500 establece los tipos de cambio de referencia mayorista surgidos del promedio aritmético de las cotizaciones de compra y de venta diarias que releva a través del sistema Siopel Forex.

Sin embargo no es correcto que una UEPEX contabilice sus desembolsos considerando la cotización del BCRA, porque eso contradice lo establecido en las políticas del Banco Financiador, que se reflejan generalmente como “Clausulas Generales” en el apartado referido a la política de desembolsos.

De modo que, en virtud de que la registración y el ingreso de fondos se producen en distintos momentos y que los argumentos relacionados con la utilización de una u otra cotización son perfectamente fundados, se ha venido considerando el tema de manera general con la participación de la DADP y de manera particular con las UEPEX, resultando conveniente el análisis integral de las mismas por las áreas competentes.

Por lo anteriormente mencionado, resultó sumamente importante, como ya quedara demostrado en ejercicios anteriores, que los proyectos continúen elaborando como requerimiento complementario, el detalle de los desembolsos en moneda extranjera recibidos en las cuentas especiales de los proyectos, indicando la fecha de acreditación y el tipo de cambio al cual fueron contabilizados.

En este sentido, se han considerado en varias oportunidades los beneficios de contar con puntos de consulta del Sistema de Gestión y Administración de la Deuda (SIGADE) en las reparticiones de la Secretaría de Hacienda afectadas a estos temas. Para ello, hubiesen resultado necesarios los permisos y autorizaciones pertinentes de parte de las autoridades de la Oficina Nacional de Crédito Público del Ministerio de Finanzas.

Cambios Jurisdiccionales

Cabe mencionar que la estructura de la Administración Pública Nacional (que se manifiesta en la ejecución del presupuesto del ejercicio 2018) reveló ciertos cambios jurisdiccionales de algunos programas y proyectos con financiamiento externo que se resumen a continuación:

En cumplimiento del Decreto N° 513/17 publicado en el Boletín Oficial el 14/7/17, que en sus considerandos determina que resulta “necesario efectuar un reordenamiento estratégico que permita concretar las metas políticas diagramadas, así como racionalizar y tornar más eficiente la gestión pública estimándose pertinente suprimir el Ministerio de Comunicaciones y transferir sus competencias al Ministerio de Modernización” , los proyectos CAF 6565 y CAF 8079 desarrollaron su gestión como parte del ex - Ministerio de Comunicaciones hasta el ejercicio 2017, y debido al traspaso de competencias originado en la citada norma, recayó en el Ministerio de Modernización la responsabilidad de cumplir con la presentación del cierre correspondiente al ejercicio 2018.

Esta transición se vio afectada dado que los responsables de estos proyectos no obtuvieron oportunamente los accesos correspondientes para mantener al día los registros contables, y existieron demoras en la actualización de los titulares de las cuentas bancarias.

Asimismo, mediante el Decreto N° 575/2018 publicado en el Boletín Oficial el 21/6/18 se estableció la necesidad de transferir las competencias en materia de política minera “… del Ministerio de Energía y Minería al ámbito del Ministerio de Producción…” , y en consecuencia la gestión del programa BID 1865 que se ejecutaba bajo la órbita del SAF 328 comenzó a desarrollarse bajo la órbita del SAF 362. Es por este motivo que toda la información del año en curso perteneciente a dicha UEPEX se presenta de manera unificada como parte de la presentación del cierre correspondiente al ejercicio 2018 de este último SAF.

Si bien mediante el Decreto N° 2/2017, que modifica la Ley de Ministerios (texto ordenado por Decreto N° 438/92), se disociaron las competencias del ex - Ministerio de Hacienda y Finanzas Públicas entre el Ministerio de Hacienda y el Ministerio de Finanzas, dicha medida se reflejó presupuestariamente en el ejercicio 2018. En este sentido, con fecha 2 de marzo de 2018 se publicó el Decreto N° 174/2018 a través del cual se aprobó el organigrama de aplicación de la Administración Nacional, quedando bajo la órbita del Ministerio de Finanzas entre otras la Subsecretaría de Relaciones Financieras Internacionales.

Como resultado de ello, la gestión de los programas BID 3759, CAF 7882 y la donación FONPLATA 11/2016 a cargo de la Dirección de Programas y Proyectos Especiales con Enfoque Sectorial Amplio dependiente de la mencionada Subsecretaría que se ejecutaban bajo la órbita del SAF 357 comenzaron a desarrollarse bajo la órbita del SAF 367.

En virtud de lo establecido en la Decisión Administrativa N° 6/2018 se considera como parte integrante del presupuesto del SAF 317 a partir del ejercicio 2018 al programa 44 “Desarrollo Sustentable de la Cuenca Matanza – Riachuelo”. Este programa tiene como objetivo llevar a cabo un conjunto de tareas enmarcadas dentro del Plan Integral de Saneamiento de la Cuenca Matanza Riachuelo (PISCuMaR) e impulsar herramientas de información y comunicación que permitan el seguimiento en tiempo real de cada una de las tareas que realiza la Autoridad Cuenca Matanza Riachuelo (ACuMaR).

En este sentido, la gestión de los programas BID 1059 y BIRF 7706 que se ejecutaban bajo la órbita del SAF 342 pasaron a desarrollarse bajo la órbita del SAF 317.

Análisis Particular y Observaciones al Cierre del Ejercicio 2018.

Entrando específicamente a los aspectos y generalidades inherentes a la información de cierre al 31 de diciembre de 2018, se observa que se han ido subsanando inconvenientes entre las UEPEX y las Direcciones de Administración de algunos SAF, que sucesivamente ocasionaban problemas de registro de formularios en el SIDIF y retrasos en la remisión de la información a la Contaduría General de la Nación.

Del análisis de la información elaborada por las Unidades Ejecutoras que se desarrollan en la órbita de la Administración Pública Nacional, han surgido diversas observaciones, que fueron oportunamente comunicadas a las autoridades de los respectivos SAF, con la finalidad de que se realicen las correcciones y/o aclaraciones pertinentes.

Al respecto, si bien se recibieron algunas respuestas, las mismas generalmente no aportan la claridad suficiente como para resolver definitivamente las situaciones planteadas.

Entre los desvíos que no se subsanaron cabe resaltar las diferencias entre los pagos presupuestarios de fuentes externas informados al SIDIF por las UEPEX y aquellos que estas mismas Unidades denuncian en los cuadros elaborados, los cuales se resumen a continuación:

SAF 317: Ministerio de Ambiente y Desarrollo Sustentable.

|

UEPEX |

Fuente |

Pagos Presupuestarios según SIDIF |

Salidas Presupuestarias según cuadros |

Diferencia |

|

BIRF TF 015041 |

21 |

36.105.930,08 |

33.443.856,72 |

2.662.073,36 |

|

Donación N° TF 019086 |

21 |

2.954.280,76 |

3.212.905,29 |

-258.624,53 |

SAF 325: Ministerio del Interior, Obras Públicas y Vivienda.

|

UEPEX |

Fuente |

Pagos Presupuestarios según SIDIF |

Salidas Presupuestarias según cuadros |

Diferencia |

|

BID 1843 - BID 2776 |

22 |

452.930.267,39 |

452.724.896,04 |

205.371,35 |

SAF 604: Dirección Nacional de Vialidad.

|

UEPEX |

Fuente |

Pagos Presupuestarios según SIDIF |

Salidas Presupuestarias según cuadros |

Diferencia |

|

BID 1851-BIRF 7991-BID 2698-BID 3050 |

22 |

1.776.814.302,83 |

1.819.805.952,83 |

-42.991.650,00 |

Asimismo, merecen destacarse aquellas diferencias que no fueron corregidas satisfactoriamente en este período, entre los pagos de deuda exigible de fuente 22 (crédito externo) que se denuncian en los cuadros elaborados por las Unidades Ejecutoras, y aquellos pagos de idénticas características, informados al SIDIF por parte de dichas UEPEX, los cuales se resumen a continuación:

SAF 362: Ministerio de Producción.

|

UEPEX |

Fuente |

Pagos de Deuda Exigible según SIDIF |

Pagos de Deuda Exigible según cuadros |

Diferencias |

|

BID 2239 |

22 |

40.000,00 |

40.000,00 |

|

|

BID 2923 |

22 |

3.253.362,43 |

3.273.030,43 |

-19.668,00 |

SAF 604: Dirección Nacional de Vialidad.

|

UEPEX |

Fuente |

Pagos de Deuda Exigible según SIDIF |

Pagos de Deuda Exigible según cuadros |

Diferencias |

|

BID 1851-BIRF 7991-BID 2698-BID 3050 |

22 |

161.542.348,00 |

118.550.697,95 |

42.991.650,05 |

En todos estos casos donde no se consiguió el reemplazo de los cuadros, o la correspondiente corrección de lo informado en el SIDIF o cuando las explicaciones expuestas no satisfacían los requerimientos efectuados, esta Contaduría General de la Nación procedió a realizar unilateralmente los ajustes correspondientes, en los anexos que se incluyen en el presente apartado, considerando no modificar el saldo de disponibilidades finales denunciado por cada proyecto.

Incumplimientos.

Al cierre del ejercicio 2017, en el ámbito del SAF 325 se encontraba activo el Programa CAF 7353, el cual había celebrado un Convenio con la Facultad de Ciencias Económicas de la Universidad de Buenos Aires oportunamente. A propósito de ello, al cierre del ejercicio 2016 este programa daba cuenta de la existencia de disponibilidades por $ 398.431,82 en poder de dicha Facultad y si bien al 31/12/17 declaraba saldos nulos solo se recibió en esa ocasión como documentación de respaldo una nota fechada en el mes de mayo de 2017 suscripta únicamente por autoridades de la Subsecretaría de Planificación Territorial de la Inversión Pública (SSPTIP).

Sin embargo para este cierre de ejercicio no se recibieron los cuadros del citado programa, y tampoco documentación alguna emitida por la mencionada entidad educativa en donde se corrobore la finalización del referido convenio y se especifique puntualmente cuándo se produjo el cierre definitivo.

En este sentido se concluye que el SAF incumplió con lo establecido en la normativa vigente respecto de la documentación correspondiente a proyectos financiados con fuentes externas.

Además en caso de no contar con dicha certificación, se entiende necesario que los actuales referentes de este programa suscriban a la brevedad el correspondiente documento con la citada entidad educativa en donde se indique que el convenio finalizó, que no hay deudas, ni reclamos pendientes entre las partes, etc. ya que hasta ese entonces no se lo puede considerar completamente cerrado.

En lo atinente al SAF 362 no se recibió la documentación de cierre de ejercicio correspondiente a las siguientes UEPEX:

a) BID 2239

b) FONPLATA 18/06

c) CAF 8706

En este sentido las autoridades del organismo refieren en el propio expediente elevado a la CGN que: el proyecto BID 2239 finalizó en 2017 y que se remitió la documentación correspondiente; el FONPLATA 18/06 finalizó en 2016 y también presentó la documentación correspondiente, y el CAF 8706 nunca se ejecutó.

Asimismo en el mismo documento se menciona que “… los equipos que ejecutaban o llevaban adelante el proyecto, fueron desarmados…”. Tal situación contradice las normas vigentes roda vez que, previo al cierre de un proyecto y reubicación del personal, las autoridades responsables deben verificar el estricto cumplimiento de la rendición final.

Por otra parte las menciones acerca de que los tres componentes finalizaron antes del 1/1/18 resultan inexactas toda vez que con motivo del cierre del ejercicio 2017 se remitió la nota NO-2018-23628193-APN-DAIF#MHA conteniendo las observaciones correspondientes a los citados proyectos y en respuesta se recibieron diversas notas en las que no se subsanaron los puntos observados, y a partir de las cuales tampoco correspondía considerar a estos componentes definitivamente cerrados al 31/12/17.

De hecho, en ocasión de la presentación al 30/6/18 establecida en la Resolución 396/06 de la Secretaría de Hacienda, se notificó el incumplimiento de esta norma en lo que respecta a estas UEPEX y no se recibió respuesta alguna.

En consecuencia se determina que el SAF 362 también incumplió con lo establecido en la normativa vigente respecto de la documentación correspondiente a proyectos financiados con fuentes externas.

A los fines de fundamentar las anteriores conclusiones, es preciso considerar que el artículo 14° de la Resolución N° 257/18 de la Secretaría de Hacienda establece lo siguiente:

“…en lo que respecta a la recepción de la información de los organismos de la Administración Nacional, que sólo se aceptarán y darán por recibidas las entregas completas. En ningún caso se recibirá información parcializada que no cumpla con las formalidades dispuestas. Tampoco se aceptarán Estados que adolezcan de deficiencias formales o de contenido que determinen su inconsistencia evidente.”

Diferencias en los Saldos Iniciales respecto del Cierre del Ejercicio 2017.

En cuanto a los proyectos que se enumeran a continuación se han observado divergencias entre los saldos iniciales de fuentes externas declarados para los rubros Caja, Bancos y Otras Disponibilidades, respecto de lo denunciado al cierre del Ejercicio 2017.

SAF 107: Administración de Parques Nacionales.

|

UEPEX |

Fuente |

Saldos Finales informados al 31-12-17 |

Saldos Iniciales informados al 01-01-18 |

||||

|

Caja |

Bancos |

Otros |

Caja |

Bancos |

Otros |

||

|

BID 2606 |

22 |

40.000,84 |

6.563.481,15 |

0,00 |

0,00 |

6.523.481,15 |

0,00 |

SAF 317: Ministerio de Ambiente y Desarrollo Sustentable.

|

UEPEX |

Fuente |

Saldos Finales informados al 31-12-17 |

Saldos Iniciales informados al 01-01-18 |

||||

|

Caja |

Bancos |

Otros |

Caja |

Bancos |

Otros |

||

|

BIRF TF 015041 |

21 |

15.000,00 |

791.465,71 |

0,00 |

15.000,00 |

36.316,32 |

0,00 |

|

Donación N° TF 019086 |

21 |

0,00 |

4.624.910,79 |

0,00 |

0,00 |

4.647.256,40 |

0,00 |

SAF 350: Ministerio de Trabajo, Empleo y Seguridad Social.

|

UEPEX |

Fuente |

Saldos Finales informados al 31-12-17 |

Saldos Iniciales informados al 01-01-18 |

||||

|

Caja |

Bancos |

Otros |

Caja |

Bancos |

Otros |

||

|

ATN/OC 13554 |

21 |

0,00 |

21.655,95 |

0,00 |

0,00 |

72.655,95 |

0,00 |

SAF 362: Ministerio de Producción.

|

UEPEX |

Fuente |

Saldos Finales informados al 31-12-17 |

Saldos Iniciales informados al 01-01-18 |

||||

|

Caja |

Bancos |

Otros |

Caja |

Bancos |

Otros |

||

|

FONPLATA ARG 31 |

22 |

0,00 |

7.234,11 |

0,00 |

0,00 |

1.854.176,59 |

0,00 |

En algunos casos, dichas modificaciones se fundamentan en ajustes realizados con posterioridad a la presentación del Cierre del ejercicio anterior, cambios en los criterios metodológicos de exposición de saldos, o variaciones en las distribuciones por fuente de financiamiento de las existencias respecto de lo que se denunciaba al 31/12/17.

No obstante, en cuanto a los anteriores proyectos que se desarrollan en la órbita del Ministerio de Ambiente y Desarrollo Sustentable y el Ministerio de Producción, no se han recibido aclaraciones debidamente fundamentadas y respaldadas a pesar de los reclamos realizados por la Dirección de Análisis e Información Financiera, así como tampoco se realizaron las correcciones pertinentes.

Créditos vigentes de fuente externa sin ejecutar.

De acuerdo con las tablas básicas del SIDIF, se asignaron créditos presupuestarios de fuentes externas para diversas aperturas programáticas, los cuáles no han sido ejecutados durante el ejercicio 2018.

En el transcurso del ejercicio estas asignaciones equivalen a potenciales nuevos proyectos con financiamiento externo, es decir potenciales UEPEX, razón por la cual las tareas de seguimiento de su evolución se emprenden de manera temprana con el objetivo de contar con información oportuna desde que se inicia su puesta en marcha, asistiendo muchas veces a consultas que tienen que ver con aspectos vinculados con la formulación presupuestarias, la apertura de cuentas bancarias, los aportes iniciales que se efectúan desde la contraparte local, la implementación del sistema UEPEX, etc.

En el transcurso del ejercicio 2018, la Dirección de Análisis e Información Financiera realizó varios relevamientos transversales con la finalidad de que los distintos SAF para los que se advertía la existencia de créditos presupuestarios de fuentes externas aún sin ejecutar, evaluaran cuales eran las razones por las cuales se observaban estas situaciones.

En general pudieron relevarse casos en los que se habían completado los trámites de aprobación y/o demás condiciones previas propias de los respectivos contratos, otros donde los proyectos involucrados se encontraban aún en las etapas de estudio y negociación, y otros donde no se lograba justificar incluso la existencia de crédito de fuente externa, para lo cual lo adecuado es solicitar ante la Oficina Nacional de Presupuesto el redireccionamiento de dicho crédito a otros programas y/o jurisdicciones.

Sin perjuicio de lo señalado, en los estados de movimientos financieros que se presentan a continuación se incluyen las explicaciones ofrecidas por las autoridades de cada SAF ante la falta de ejecución presupuestaria de las acciones de política pública que al 31/12/18 mantenían esta condición.

Programas con financiamiento externo y administración de Agencias de Naciones Unidas.

En otro orden, tal como se manifestara en anteriores cierres de ejercicio, en el ámbito de la Administración Pública Nacional existen proyectos que se financian con fondos de fuente externa y adicionalmente cuentan con administración de Agencias de Naciones Unidas. En el ejercicio 2018 la gran mayoría de estos programas se desarrollaron bajo la órbita del Ministerio de Salud así como en el ámbito del Ministerio de Ambiente y Desarrollo Sustentable.

Como aspecto particular, la administración de este grupo de programas se concentra en carteras que gestionan de manera unificada los recursos y gastos de diferentes programas financiados por préstamos y trasferencias no reembolsables correspondientes a las secretarias de gobierno antes mencionadas, contrastando en algunos casos con el agrupamiento reflejado presupuestariamente.

A su vez, la particularidad del funcionamiento de los programas con estas características que pertenecen al Ministerio de Ambiente y Desarrollo Sustentable, radica en que al cierre de cada año, cada una de las UEPEX informa que no existen saldos disponibles en los proyectos incorporados a la cartera de donaciones, debido a la imposibilidad de transferir las disponibilidades no utilizadas en el período. Esto provoca que, resulte inexacta la información registrada en el SIDIF correspondiente a los recursos recibidos, siendo necesaria la desafectación de la porción de aquellos comprobantes de ingresos que no fueron aplicados a gastos en su totalidad, a los fines de regularizar la situación financiera y presupuestaria al cierre del ejercicio.

Asimismo para abordar tanto estos aspectos como la discontinuación del sistema MAERA, desde el cual los referentes de estas UEPEX obtenían los correspondientes reportes detallados para certificar los saldos disponibles en las respectivas Agencias, se llevó a cabo con fecha 15 de noviembre de 2018 una reunión con referentes del PNUD, del Ministerio de Salud, del Ministerio de Ambiente y Desarrollo Sustentable y de la Dirección de Análisis e Información Financiera.

Como resultado de dicho encuentro las UEPEX dependientes de las mencionadas secretarias de gobierno pudieron contar con el respaldo documental suficiente emitido por PNUD y suscripto por sus autoridades, en tiempo y forma de manera que no se produjeron retrasos en la presentación de cierre adjudicables a esta situación.

No obstante, con motivo de lo planteado en dicha reunión, los responsables de la Dirección General de Programas y Proyectos Sectoriales y Especiales coordinadamente con las autoridades del SAF 310 deberán continuar analizando la compatibilidad de este tipo de administración con la formulación presupuestaria que se realiza, y asimismo confirmar en cuanto tiempo más se podrán realizar las readecuaciones necesarias, con el objeto de empezar a imputar la ejecución presupuestaria de gastos específicamente en cada uno de los proyectos.

Otros Aspectos

De acuerdo con el artículo 1º de la Disposición Nº 49 de fecha 30 de diciembre de 2002 de la Contaduría General de la Nación, no están obligados a enviar los cuadros de cierre, el SAF 355 - Dirección de Administración de la Deuda Pública y el SAF 356 - Obligaciones a cargo del Tesoro.

Asimismo, en virtud de la estructura orgánica de Empresas y Sociedades del Estado, Entes Públicos y Universidades Nacionales, los mismos tampoco se encuentran obligados a presentar la información relacionada con préstamos y/o transferencias externos.

A continuación se presentan los estados de movimientos financieros que resultaron de las correcciones realizadas, los cuales se enumeran desde el anexo 4.1 al 4.38.

Se reitera que en aquellos casos donde no se consiguió el reemplazo de los cuadros, o cuando las explicaciones expuestas no satisfacían los requerimientos efectuados, esta Contaduría General de la Nación procedió a realizar unilateralmente los ajustes correspondientes, explicando todos estos pormenores en las respectivas notas elaboradas para cada anexo.

La fuente de financiamiento 21 se presenta en un único anexo consolidado mientras que la fuente 22 se expone en uno por cada SAF y el consolidado total respectivo.

A su vez, el último anexo corresponde a las cuentas bancarias involucradas en la operatoria de todos estos proyectos.

Las cotizaciones de referencia al 31 de diciembre de 2018 según el Banco de la Nación Argentina (B.N.A.) son U$S 1 = $ 37,50 y EU$ 1 = $ 42,84.

Finalmente, cabe mencionar que la Contaduría General de la Nación elevará a la Sindicatura General de la Nación, un informe respecto de la gestión presupuestaria y financiera de las Unidades Ejecutoras de Préstamos y de Transferencias Externas para el Cierre 2018, como así también de las observaciones e incumplimientos que en términos generales se describen en el presente documento.