UNIDADES EJECUTORAS DE PRÉSTAMOS Y

TRANSFERENCIAS EXTERNAS

Aspectos Metodológicos

Con motivo del cierre del ejercicio 2014 la Resolución Nº 363/14 de la Secretaría de Hacienda dispuso, en cumplimiento de la Ley Nº 24.156 y sus normas modificatorias, que los organismos tanto de la Administración Central como Descentralizados debían presentar, además de sus estados financieros, los cuadros correspondientes a las Unidades Ejecutoras de Préstamos Externos (UEPEX) y de Transferencias Externas, incorporadas a sus presupuestos.

En ese contexto, la Contaduría General de la Nación recibió 198 Estados Financieros remitidos por los responsables de proyectos parcialmente financiados con las fuentes de financiamiento 21 (Transferencias Externas) y 22 (Crédito Externo).

El universo de proyectos parcialmente financiados con las citadas fuentes 21 y 22 asciende a 194.

De dicho universo, se computaron proyectos que han sido financiados con transferencias externas y con contraparte local, en virtud de la vigencia de 58 convenios de donación y/o transferencias no reembolsables.

Por otra parte, se recibió la información de proyectos que han sido financiados con crédito externo y contraparte local, en el marco de 166 préstamos otorgados por los siguientes Organismos Internacionales, y/o establecidos conforme la suscripción de Convenios Bilaterales:

|

Banco Interamericano de Desarrollo (BID) |

77 |

|

Banco Internacional de Reconstrucción y Fomento (BIRF) |

39 |

|

Corporación Andina de Fomento (CAF) |

34 |

|

Proyectos del Programa de las Naciones Unidas para el Desarrollo (PNUD) |

5 |

|

Fondo Financiero para el desarrollo de la Cuenca del Plata (Fonplata) |

5 |

|

Fondo Internacional para el Desarrollo Agrícola (FIDA) |

3 |

|

Convenios Bilaterales suscriptos con la República de China |

1 |

|

Convenio con el Instituto de Crédito Oficial de la República de España (ICO) |

1 |

|

Fondo para la Transformación de Sectores Públicos Provinciales que administra el Ministerio del Interior y Transporte |

1 |

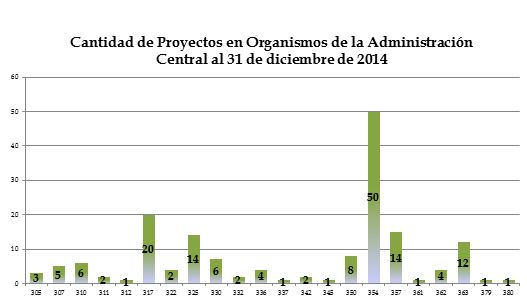

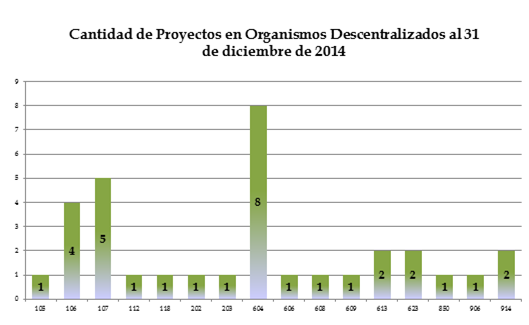

Se considera relevante apreciar la cantidad de proyectos con financiamiento externo que se desarrollan en cada Servicio Administrativo Financiero (SAF), como un parámetro de la significatividad que los mismos tienen en los organismos a los cuales pertenecen. Esta observación debería realizarse al mismo tiempo que se evalúan las interrelaciones existentes al interior de cada organismo, entre las áreas que intervienen en la generación de toda la información.

Antes de comenzar a detallar los pormenores propios del cierre al 31 de diciembre de 2014, es menester resaltar que año a año se vislumbra un paulatino crecimiento del cumplimiento de las normas cuyo sujeto de aplicación son las Unidades Ejecutoras de Préstamos Externos (UEPEX) y de Transferencias Externas, y en particular nos referimos a la Resolución Nº 396/06 de la Secretaría de Hacienda, que dispone la presentación trimestral de la información de su situación financiera y presupuestaria.

En comparación con el bajo nivel de acatamiento de dicha Resolución en ejercicios anteriores, para los 4 cortes trimestrales del año 2014 se verificó un incremento significativo en la cantidad de cumplimientos efectivos.

Continuando con lo expresado, durante el ejercicio 2014 se observó que 124 proyectos presentaron la información al 31 de marzo, lo cual correspondía al 69% de las UEPEX activas en dicho período, y asimismo el nivel de cumplimiento se incrementó para el corte al 30 de junio, en donde se observó que 136 proyectos presentaron la información del semestre, lo cual equivalía al 75% del universo total de UEPEX en ese semestre.

Para el corte al 30 de setiembre de 2014 se ha verificado un cumplimiento del 75%, lo que representa un total de 139 proyectos y para el cuarto y último corte establecido en la Resolución Nº 396/06 de la Secretaría de Hacienda se ha evidenciado un cumplimiento del 59%, lo que representa un total de 116 proyectos.

No obstante, vale la pena remarcar que el seguimiento permanente, y cuasi personalizado de los analistas de la Dirección de Análisis e Información Financiera en algunas circunstancias que así lo ameritan, como también la innegable predisposición a la resolución de problemáticas de toda índole, han sido indiscutiblemente la causa de la marcada mejora en los índices de cumplimiento de las normas vinculadas con la operatoria de estas unidades ejecutoras.

Conforme ello, acerca del trabajo coordinado con las UEPEX que estos SAF deben llevar a cabo en el transcurso del ejercicio desde la formulación hasta la ejecución del Presupuesto Nacional, se podrían lograr mejoras en la medida que cada organismo impulse las acciones directas que considere pertinentes, en función no sólo de esta distribución sino también de su propia estructura, dispersión geográfica de los responsables de las UEPEX, etc.

Esta intervención activa del SAF instituida en las normas vigentes no debería ser soslayada, en vistas de los importantes progresos evidenciados en aquellos organismos que invirtieron tiempo y recursos humanos en estos aspectos.

Asimismo, se hace necesario que los responsables de las UEPEX y de los SAF, como todos sus equipos de trabajo, tengan en cuenta los aspectos normativos y los procedimientos vigentes desde el momento de la formulación del presupuesto de estos proyectos que se financian con fuentes externas, pero que también cuentan con financiamiento de contraparte local. En particular, es necesario considerar la plena vigencia de la Circular N° 4/96 de la Oficina Nacional de Presupuesto, que establece que la categoría programática escogida para un proyecto debe tener asociada la ejecución de fuente externa, así como las contrapartidas que se atiendan con otras fuentes.

En relación con las tareas de análisis, tanto para los cierres intra-anuales como anuales, se procura corroborar que los movimientos expuestos en los cuadros presentados coincidan con las ejecuciones presupuestarias de recursos y gastos registradas por los SAF y por la Dirección de Administración de la Deuda Pública (DADP) en el SIDIF.

Al constatar la existencia de diferencias con los datos del SIDIF, se procede a verificar su origen, mediante comunicaciones a las coordinaciones de los distintos programas, a las áreas de contabilidad y presupuesto de los SAF y al sector de Préstamos Multilaterales de la DADP.

A quienes así lo solicitan, se les proporcionan listados detallados, parametrizados y/o consultas específicas de los movimientos registrados en el sistema, a efectos de que procedan a conciliar las diferencias detectadas.

Del mismo modo, en aquellos programas que de manera recurrente tienen dificultades para la correcta presentación de la información solicitada habitualmente o no responden de manera satisfactoria a los requerimientos de la Dirección de Análisis e Información Financiera, se les aporta asesoramiento permanente.

Tras recibir la información faltante y/o nueva información corregida, se procede, en los casos que fuera necesario, al reemplazo de cuadros, anexos, etc. o a la regularización de la ejecución mediante el ingreso al sistema de los formularios pertinentes, con la certificación de las respectivas autoridades habilitadas para tales fines.

Entre los requerimientos específicos planteados en los instructivos vigentes, también publicados en la página web de la Contaduría General de la Nación, se requiere, muy especialmente, que los responsables de las Unidades brinden una clara explicación de los movimientos extrapresupuestarios con el fin de que se justifiquen las causas por las cuales no fueron ejecutados presupuestariamente.

Se recuerda que desde el ejercicio 2002, constituye un hecho casi recurrente las discrepancias en la registración de los desembolsos por parte de la DADP y de las UEPEX, dado que a la hora de contabilizar los recursos nominados en moneda extranjera se consideren diferentes tipos de cambio, en virtud de los criterios que ambos utilizan.

Dado que la registración y el ingreso de fondos se producen en distintos momentos y que los argumentos relacionados con la utilización de una u otra cotización son perfectamente fundados, en ejercicios anteriores se sugirió considerar el tema de manera general, con la participación de la DADP y de manera particular las UEPEX, aunque dada la envergadura de los montos asociados a las diferencias de cambio que se generan por la consideración de diferentes cotizaciones para la valuación de desembolsos por parte ambas, resulta una temática que se está considerando en la actualidad por parte de todos los órganos rectores.

Por lo anteriormente mencionado, resultó sumamente importante, como ya quedara demostrado en ejercicios anteriores, que los proyectos continúen elaborando como requerimiento complementario, el detalle de los desembolsos en moneda extranjera recibidos en las cuentas especiales de los proyectos, indicando la fecha de acreditación y el tipo de cambio al cual fueron contabilizados.

En este sentido, se han considerado en varias oportunidades los beneficios de contar con puntos de consulta del Sistema de Gestión y Administración de la Deuda (SIGADE) en las reparticiones de la Secretaría de Hacienda afectadas a estos temas. Para ello, resultan necesarios los permisos y autorizaciones pertinentes de parte de las autoridades de la Oficina Nacional de Crédito Público de la Secretaría de Finanzas.

Análisis Particular y Observaciones al Cierre 2014

Entrando específicamente a los aspectos y generalidades inherentes a la información de cierre al 31 de diciembre de 2014, se han subsanado inconvenientes entre las UEPEX y las Direcciones de Administración de algunos SAF, que sucesivamente ocasionaban problemas de registro de formularios en el SIDIF y retrasos en la remisión de la información a la Contaduría General de la Nación.

Marco Normativo

El artículo 6 del Decreto Nº 1344/07 que reglamenta la Ley Nº 24156, establece lo siguiente:

“... Los Servicios Administrativos Financieros brindarán apoyo administrativo a las máximas autoridades del organismo y tendrán a su cargo el cumplimiento de las políticas, normas y procedimientos que elaboren los órganos rectores de los sistemas de administración financiera. Los titulares de los Servicios Administrativos Financieros tendrán las siguientes responsabilidades primarias:

a) Actuar como nexo entre los órganos rectores de los Sistemas de Administración Financiera, las Unidades Ejecutoras de los Programas u otras categorías presupuestarias, las Unidades responsables de la registración contable y las Unidades de Tesorería, y coordinar las actividades de todas ellas.

b) Elevar a consideración de las autoridades superiores de las jurisdicciones y entidades los documentos que consoliden los proyectos de asignación y reasignación de recursos presupuestarios a las Unidades Ejecutoras de los Programas Presupuestarios, y la documentación que requiera la CONTADURIA GENERAL DE LA NACION de la SUBSECRETARIA DE PRESUPUESTO de la SECRETARIA DE HACIENDA del MINISTERIO DE ECONOMIA Y PRODUCCION para la elaboración de la Cuenta de Inversión y demás estados contables financieros a su cargo...”

En concordancia con lo señalado anteriormente, cabe resaltar que si bien algunas UEPEX se encuentran agrupadas bajo diferentes tipos de unidades centrales, en todos los casos llevan adelante programas específicos de un SAF y por lo tanto ejecutan el presupuesto de esa organización que las contiene, valorándose por ende, todas aquellas medidas que se impulsen desde los organismos con la finalidad de profundizar el circuito entre las áreas intervinientes (Unidad Ejecutora, Unidades Centrales, Departamentos Administrativo-Contables, Áreas Internas de Presupuesto, etc.) para que se simplifiquen y agilicen los flujos de información y que las correcciones puedan realizarse en tiempo y forma.

En este ejercicio, la mayor cantidad de inconvenientes se ha evidenciado en el SAF 312 – Senado de la Nación, producto de la falta de presentación en tiempo, forma y contenido de la documentación requerida (entregas parciales, inconsistentes e incompletas).

Desde la Dirección de Análisis e Información Financiera se efectuaron las acciones pertinentes y no fue posible conseguir que se complete mínimamente la presentación de cierre de ejercicio.

Finalmente, el citado organismo procedió a completar adecuadamente la información y presentarla en la Contaduría General de la Nación con fecha 17 de abril de 2015.

Las razones que en principio cimientan la pobre calidad de la información presentada, básicamente pueden resumirse en la escasa participación de las distintas áreas del SAF en la elaboración de la información, incluso cuando en varios apartados se desprenden aspectos que ameritan la realización de algún tipo de descargo por parte de otras áreas, sobre todo aquellas que intervienen en temas de presupuestación, contabilización y ejecución.

Asimismo, se estima que el escaso cumplimiento evidenciado en el transcurso del año de la Resolución S.H. N° 396/06 de la Secretaría de Hacienda, así como las demoras en la remisión de información en general (envío de informes de gastos, formularios de registro, etc.) durante el año, refuerza la idea de que no se evitarán estos inconvenientes en los sucesivos cierres, hasta que no se considere robustecer el trabajo coordinado al interior del SAF.

En otro orden, tal como se manifestara en anteriores cierres de ejercicio, existen proyectos que cuentan con administración del Programa de las Naciones Unidas para el Desarrollo (PNUD) cuyas autoridades frecuentemente planteaban la imposibilidad de contar en tiempo y forma con la documentación respaldatoria pertinente por los saldos disponibles en ese organismo. Estas situaciones se han reducido considerablemente en este ejercicio, al menos en los casos de proyectos activos.

Diferente es la situación de aquellos proyectos que se encuentran en su etapa final e incluso inactivos a la espera del cierre definitivo por parte de PNUD. En este sentido, en ejercicios anteriores esta dependencia tomó contacto con distintos referentes del PNUD, con el objeto de recabar datos acerca de qué procedimientos se estaban realizando para proceder al cierre definitivo de los proyectos en las mencionadas condiciones.

De modo que se espera que en el transcurso del ejercicio 2015 se concluyan estas tareas para el cierre del Proyecto PNUD ARG 01/015, que conforme lo señalado por las autoridades de la Secretaría de Ambiente y Desarrollo Sustentable, finalizó el 31/03/04, restando aún efectuar los ajustes contables pertinentes, tendientes a darlo por concluido (dado que a la fecha exhibe saldos pendientes de rendición, devolución, etc.) y tampoco suscribieron la rendición final que oportunamente les fuera remitida por parte del PNUD.

Además y más allá de ciertas excepciones, cabe resaltar que a la hora de elaborar los reportes correspondientes, los instructivos y las normativas están siendo observados con mayor rigurosidad y aplicados de manera adecuada.

De la misma manera, prosiguiendo con el desarrollo de las tareas, se considera como requisito indispensable que se profundice el circuito administrativo entre las áreas intervinientes (Unidades Ejecutoras, Unidades Coordinadoras Centrales, Servicios Administrativo Financieros, etc.) con el propósito de que se agilicen y simplifiquen los flujos de información, y que las correcciones puedan efectuarse en tiempo y forma.

Por lo demás, de acuerdo con el artículo 1º de la Disposición Nº 49 de fecha 30 de diciembre de 2002 de la Contaduría General de la Nación, no están obligados a enviar los cuadros de cierre, el SAF 355 - Dirección de Administración de la Deuda Pública y el SAF 356 - Obligaciones a Cargo del Tesoro.

Asimismo, en virtud de la estructura orgánica de Empresas y Sociedades del Estado, Entes Públicos y Universidades Nacionales, los mismos tampoco se encuentran obligados a presentar la información relacionada con préstamos y/o transferencias externos.

A continuación se presentan los cuadros de movimientos financieros que resultaron de las correcciones realizadas. En aquellos casos donde no se consiguió el reemplazo de los cuadros, o cuando las explicaciones expuestas no satisfacían los requerimientos efectuados, esta Contaduría General de la Nación procedió a realizar unilateralmente los ajustes correspondientes, los cuales se explican en cada caso en los respectivos anexos de notas.

La fuente de financiamiento 21 se presenta en un único cuadro consolidado mientras que la fuente 22 se expone en uno por cada SAF y el consolidado total respectivo.

A su vez, el último cuadro corresponde a las cuentas bancarias involucradas en la operatoria de todos estos proyectos.