| n |

COMENTARIO A LA EJECUCIÆN PRESUPUESTARIA EMPRESAS PÖBLICAS NO FINANCIERAS DEL SECTOR PÖBLICO NACIONAL NO FINANCIERO

Universo Considerado

El

presente anÃlisis contempla la ejecuciµn presupuestaria al cierre del Ejercicio

2006 de aquellas Empresas incluidas en el Presupuesto Consolidado del Sector

Pºblico Nacional para el aþo 2006 y a las empresas Aguas y Saneamientos

Argentinos S.A (constituida por Decreto N¤ 304/06) y la Empresa Argentina de

Soluciones Satelitales (creada por Ley N¤ 26.092) que durante el presente

ejercicio comienzan a estar operativas y que formarÃn parte del Presupuesto

consolidado del 2007.

Las ejecuciones de recursos y

erogaciones fueron suministradas por las propias entidades del subsector, en

cumplimiento de la Disposiciµn N¤ 60/06 de la ContadurÚa General de la Naciµn.

Las Empresas Pºblicas no financieras que se incluyen

en el Presupuesto Consolidado 2006 son:

- Administraciµn General de Puertos S.E. (AGP)

- Argentina Televisiµn a Color (ATC) En liquidaciµn

- Casa de Moneda

- Correo Oficial de la Repºblica Argentina

- Construcciµn de Vivienda para la Armada (COVIARA)

- Dioxitex S.A.

- Emprendimientos EnergÕticos Binacionales S.A. (EBISA)

- Empresa de Cargas AÕreas del AtlÃntico Sud S.A. (EDCADASSA)

- EDUC. AR. Sociedad del Estado

- EnergÚa Argentina Sociedad Anµnima (ENARSA)

- Encotesa En liquidaciµn

- Ferrocarril General Belgrano

- Instituto Nacional de Reaseguros (INdeR)

- Innovaciones Tecnolµgicas Agropecuarias (INTEA)

- Intercargo

- LÚneas AÕreas Federales Sociedad Anµnima (LAFSA)

- LoterÚa Nacional Sociedad del Estado

- LT 10 Radio Universidad del Litoral (LT10 UNL)

- NucleoelÕctrica Argentina Sociedad Anµnima (N.A.S.A)

- Polo Tecnolµgico Constituyentes

- Sistema Nacional de Medios Pºblicos (SNMP)

-

Servicio de Radio y Televisiµn de la Universidad Nacional de Cµrdoba

Sociedad Anµnima (SRT UNC)

- TELAM SAIyP En liquidaciµn

- TELAM Sociedad del Estado

- Yacimientos CarbonÚferos RÚo Turbio (YCRT)

- Yacimientos Mineros de Agua Dionisio (YMAD)

AnÃlisis de la Ejecuciµn al 31-12-06

El resultado primario de la ejecuciµn presupuestaria

de las Empresas correspondiente al

acumulado al 31 de diciembre de 2006 fue positivo en $ 327,34 millones.

Dicho resultado, surge de comparar el total de

recursos contra el total de gastos excluidos los intereses de la deuda y

constituye un indicador del resultado financiero atribuible a la gestiµn del

ejercicio, sin considerar la incidencia del costo del financiamiento de aþos

anteriores.

Considerando entre los gastos los intereses

devengados por $ 3,41 millones, el resultado financiero total fue superavitario

en $ 323,93 millones.

|

|

en millones de $ |

|

Resultado Primario |

327,34 |

|

-Intereses |

3,41 |

|

Resultado Financiero |

323,93 |

Seguidamente se expone el porcentaje de ejecuciµn respecto del presupuesto

anual vigente del total de Empresas Pºblicas:

- en millones de $ -

|

CONCEPTO |

CrÕdito |

Recaudado |

%

de |

|

I INGRESOS CORRIENTES |

2.286,25 |

3.577,12 |

156,46% |

|

- Ingresos de Operaciµn |

1.939,85 |

2.747,62 |

141,64% |

|

- Rentas de la Propiedad |

43,08 |

106,06 |

246,19% |

|

- Transferencias Corrientes |

297,67 |

705,05 |

236,86% |

|

- Otros Recursos |

5,64 |

18,39 |

326,12% |

|

|

|

|

|

|

II GASTOS CORRIENTES |

2.433,73 |

3.239,76 |

133,12% |

|

- Gastos de Operaciµn |

2.062,60 |

2.929,96 |

142,05% |

|

. Remuneraciones |

|

1.242,72 |

|

|

. Bienes y Servicios |

|

1.532,03 |

|

|

. Otros Gastos |

|

155,21 |

|

|

- Rentas de la Propiedad |

6,94 |

10,78 |

155,27% |

|

. Intereses |

|

3,41 |

|

|

. Otras Rentas |

|

7,36 |

|

|

- Otros Gastos Corrientes |

253,22 |

207,25 |

81,85% |

|

- Transferencias Corrientes |

110,97 |

91,77 |

82,70% |

|

. Al Sector Privado |

|

61,66 |

|

|

. Al Sector Pºblico |

|

30,11 |

|

|

|

|

|

|

|

III RESULT. ECON.: AHORRO/DESAHORRO (I-II) |

-147,48 |

337,36 |

-228,75% |

|

|

|

|

|

|

IV RECURSOS DE CAPITAL |

377,73 |

345,81 |

91,55% |

|

- Recursos Propios de Capital |

105,48 |

86,30 |

81,82% |

|

- Transferencias de Capital |

272,25 |

259,51 |

95,32% |

|

|

|

|

|

|

V GASTOS DE CAPITAL |

742,03 |

359,25 |

48,41% |

|

- Inversiµn Real Directa |

742,03 |

359,25 |

48,41% |

|

|

|

|

|

|

TOTAL RECURSOS (I+IV) |

2.663,98 |

3.922,94 |

147,26% |

|

TOTAL GASTOS (II+V) |

3.175,76 |

3.599,01 |

113,33% |

|

|

|

|

|

|

IX RESULTADO FINANCIERO |

-511,78 |

323,93 |

-63,29% |

|

|

|

|

|

|

X FUENTES FINANCIERAS |

1.644,56 |

1.273,71 |

77,45% |

|

- Disminuciµn de la Inv. Financiera |

547,56 |

45,15 |

8,25% |

|

- Endeudamiento Pºblico e Incremento Otros Pasivos |

1.096,99 |

917,39 |

83,63% |

|

- Incremento del Patrimonio |

|

311,17 |

|

|

|

|

|

|

|

XI APLICACIONES FINANCIERAS |

1.132,77 |

1.597,64 |

141,04% |

|

- Inversiµn Financiera |

159,00 |

1.398,61 |

879,62% |

|

- Amortizaciµn de Deudas y Dism.de Otros Pasivos |

934,78 |

144,34 |

15,44% |

|

- Disminuciµn del Patrimonio |

38,99 |

54,69 |

140,29% |

|

|

|

|

|

|

XII FINANCIAMIENTO NETO (X-XI) |

511,78 |

-323,93 |

-63,29% |

(*)Incluye AySA y ARSAT no consideradas en el Presupuesto Consolidado 2006.

A partir del detalle anterior puede seþalarse que en el perÚodo en

cuestiµn, los recursos totales ascendieron a la suma $ 3.922,94 millones y los

gastos totales a $ 3.599,01; siendo estos ºltimos sobrepasados por los primeros en un 9%.

La ejecuciµn respecto de los recursos totales fue un

47,26% superior a lo previsto en el presupuesto para las Empresas Pºblicas no

Financieras. Esto se explica bÃsicamente porque se incluye a AySA que no forma

parte del Presupuesto Consolidado 2006 y porque la Empresa ENARSA recaudµ $

307,07 millones mÃs de lo estimado en su presupuesto consolidado. En ese

sentido, las ejecuciones de dicha empresa (ya sean de gastos o recursos)

sobrepasaron ampliamente lo estimado, bÃsicamente porque al momento de la

confecciµn del presupuesto, no se habÚa acordado aºn que la empresa mencionada

se ocupe de la comercializaciµn del gas comprado a la Repºblica de Bolivia

(motivo que hizo crecer en gran medida las operatorias de la empresa).

La ejecuciµn de las transferencias corrientes

recibidas por parte de las empresas explica el 32,36% de la sobre ejecuciµn

existente en los recursos totales. Las empresas ENARSA (principalmente),

Educ.Ar.Se. y el Sistema Nacional de Medios Pºblicos fueron quienes superaron

en mayor medida lo estimado en el presupuesto para este rubro. TambiÕn la ejecuciµn de los recursos

percibidos por Ingresos de Operaciµn fue determinante para que los recursos

totales superen al presupuesto, siendo las empresas Correo Oficial de la

Repºblica Argentina y ENARSA las que mayor ejecuciµn tuvieron.

Los ingresos provenientes de las Rentas de la

Propiedad y del rubro Otros Recursos, mostraron un mayor nivel de realizaciµn a

lo estimado para el ejercicio, pero en estos casos los montos son poco

significativos respecto del total.

Por

una cuestiµn de desigual impacto econµmico y financiero

derivado de la diversa naturaleza operatoria de las empresas, se decidiµ dividirlas en dos

grupos: en Liquidaciµn y en Marcha. Esto se efectºa con el objeto de poder

analizar de manera mÃs eficaz los resultados obtenidos en los diferentes

niveles.

Recursos al 31-12-06

- en millones de $ -

|

CONCEPTO |

Empresas |

Empresas

Pºblicas |

Total

Empresas |

|

INGRESOS CORRIENTES |

49,22 |

3.527,91 |

3.577,12 |

|

- Ingresos de Operaciµn |

0,00 |

2.747,62 |

2.747,62 |

|

- Rentas de la Propiedad |

14,64 |

91,42 |

106,06 |

|

- Transferencias Corrientes |

24,05 |

681,00 |

705,05 |

|

- Otros Recursos |

10,52 |

7,87 |

18,39 |

|

|

|

|

|

|

RECURSOS DE CAPITAL |

0,00 |

345,81 |

345,81 |

|

- Recursos Propios de Capital |

0,00 |

86,30 |

86,30 |

|

- Transferencias de Capital |

0,00 |

259,51 |

259,51 |

|

|

|

|

|

|

INGRESOS TOTALES |

49,22 |

3.873,72 |

3.922,94 |

Considerando

agrupadamente el total de Empresas Pºblicas no Financieras, dentro de los

ingresos corrientes, los cuales conforman el 91,18% de los ingresos totales;

los de operaciµn alcanzaron la suma de $ 2.747,62 millones, representando el

76,81% de los primeros. A su vez merece destacarse la importancia de las

transferencias corrientes que con $ 705,05 millones, ocupan un lugar

significativo dentro de la estructura de ingresos corrientes.

En relaciµn a los recursos de capital, se puede visualizar en su origen, una distribuciµn marcada por un sesgo hacia las transferencias de capital las cuales constituyen el 75,04 % del total.

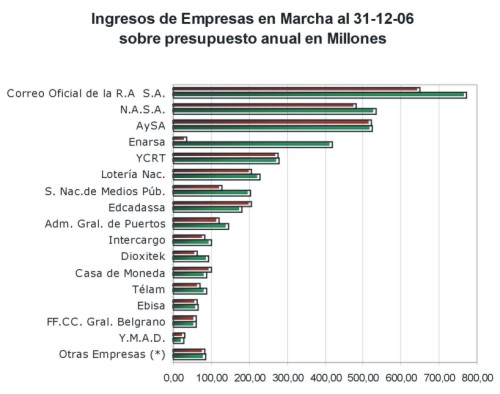

Al tratarse de una situaciµn agregada, cada empresa tiene distinta influencia en el resultado, por lo que en el GrÃfico Recursos(1) se presenta un esquema de incidencia por empresas.

Cabe

mencionar que la incidencia de las Empresas Pºblicas en Liquidaciµn es de

carÃcter marginal a tal punto que solamente representan un 1,25% del total de

recursos, por lo que no se incluyen en dicho grÃfico.

Gastos al 31-12-06

- en millones de $ -

|

CONCEPTO |

Empresas Pºblicas En Liquidaciµn |

Empresas Pºblicas En Marcha |

Total Empresas Pºblicas |

|

GASTOS CORRIENTES |

41,62 |

3.198,14 |

3.239,76 |

|

- Gastos de Consumo |

11,26 |

2.918,69 |

2.929,95 |

|

. Remuneraciones |

3,55 |

1.239,17 |

1.242,72 |

|

. Bienes y Servicios |

7,72 |

1.524,31 |

1.532,03 |

|

. Otros Gastos |

0,00 |

155,21 |

155,21 |

|

- Rentas de la Propiedad |

0,00 |

10,78 |

10,78 |

|

. Intereses |

0,00 |

3,41 |

3,41 |

|

. Otras Rentas |

0,00 |

7,36 |

7,36 |

|

- Otros Gastos Corrientes |

30,25 |

177,01 |

207,26 |

|

- Transferencias Corrientes |

0,11 |

91,66 |

91,77 |

|

. Al Sector Privado |

0,00 |

61,66 |

61,66 |

|

. Al Sector Pºblico |

0,11 |

30,00 |

30,11 |

|

|

|

|

|

|

GASTOS DE CAPITAL |

0,14 |

359,11 |

359,25 |

|

- Inversiµn Real Directa |

0,14 |

359,11 |

359,25 |

|

|

|

|

|

|

GASTOS TOTALES |

41,76 |

3.557,25 |

3.599,01 |

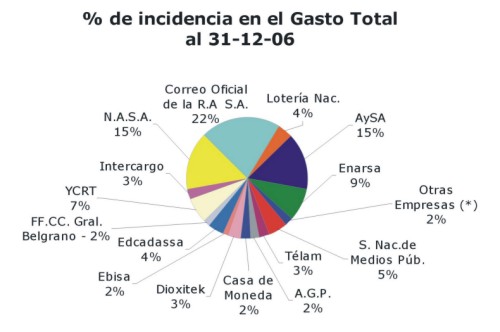

Tomando la ejecuciµn presupuestaria de todas las empresas como un ºnico agregado, los gastos corrientes del perÚodo en cuestiµn, informados a la ContadurÚa General de la Naciµn, representan un 90,02% del gasto total destacÃndose, naturalmente, los gastos de operaciµn, que conforman el 81,41% de aquÕl.

Las transferencias corrientes, por su parte, resultan poco significativas comparadas a los montos existentes por gastos de operaciµn, teniendo un lugar secundario al representar sµlo el 2,55 % del total de gastos.

Con referencia a los gastos de capital, se puede apreciar que en su totalidad se deben a la Inversiµn Real Directa que al ser de $ 359,25 millones un 9,98 % del global.

En relaciµn con los dos grupos escogidos

para la clasificaciµn de las empresas, la participaciµn de las empresas

residuales en el gasto total, fue de un 1,16%, mientras que las empresas en

marcha explicaron el 98,84% restante.

A fin de una mejor visualizaciµn, en el GrÃfico Gastos se representa el porcentaje de incidencia de las distintas empresas pºblicas en el gasto total, excluidas las empresas en liquidaciµn.

GrÃfico Recursos:

|

|

(*) Incluye LT 10 Universidad del Litoral; Educ.Ar.SE; Intea; Coviara; SR y T Univ Nac de Cµrdoba; LAFSA, Inst. Nacional de Reaseguros; y AR.SAT.

GrÃfico Gastos:

|

|

(*) Incluye LT 10 Universidad del Litoral, Educ.Ar.SE, Intea, LAFSA, AR.SAT.,

COVIARA, Y.M.A.D., Serv. R.y Tv Univ.

De Cµrdoba y el Polo Tecnolµgico Constituyentes.

![]()