| n |

COMENTARIO A LA EJECUCIÓN PRESUPUESTARIA

ENTES PÚBLICOS

Universo Considerado

El presente análisis contempla la ejecución presupuestaria al 31 de

Diciembre de 2005 de aquellos Entes Públicos incluidos en el Presupuesto

Consolidado del Sector Público Nacional para el ańo 2005, el cual fuera

aprobado por Decisión Administrativa Nş 257 del 30 de Mayo de 2005.

Las ejecuciones de recursos y

erogaciones fueron suministradas por las propias entidades del subsector, en

cumplimiento de la Disposición Nş 45/05 de la Contaduría General de la Nación.

Análisis de la Ejecución al 31-12-05

El resultado primario de la ejecución presupuestaria

de los Entes Públicos correspondiente

al ejercicio 2005 fue positivo en $ 988,18 millones.

Dicho

resultado, surge de comparar el total de recursos contra el total de gastos

excluidos los intereses de la deuda y constituye un indicador del resultado

financiero atribuible a la gestión del ejercicio, sin considerar la incidencia

del costo del financiamiento de déficits anteriores.

Considerando,

entre los gastos los intereses devengados por $ 17,32 millones, el resultado

financiero total fue superavitario en $ 970,87 millones.

en millones de $

|

Resultado Primario |

988,18 |

|

-Intereses |

17,32 |

|

Resultado Financiero |

970,87 |

Seguidamente se expone el porcentaje de ejecución respecto del presupuesto

anual vigente del total de Entes Públicos:

- en millones de $ -

|

CONCEPTO |

CRÉDITO

ORIGINAL |

DEVENGADO |

%

DE |

|

|

|

|

|

|

I INGRESOS CORRIENTES |

6.077,17 |

6.695,72 |

110,18% |

|

- Ingresos Tributarios |

1.824,06 |

2.001,46 |

109,73% |

|

- Contrib. A la Seguridad Social |

3.025,00 |

3.222,22 |

106,52% |

|

- Ingresos no Tributarios |

321,23 |

424,94 |

132,29% |

|

- Rentas de la Propiedad |

5,88 |

80,14 |

1362,99% |

|

- Transferencias Corrientes |

898,00 |

941,26 |

104,82% |

|

- Otros Recursos |

3,00 |

25,69 |

856,45% |

|

|

|

|

|

|

II GASTOS CORRIENTES |

5.556,17 |

5.630,54 |

101,34% |

|

- Gastos de Consumo |

2.273,43 |

2.523,55 |

111,00% |

|

- Rentas de la Propiedad |

26,04 |

17,32 |

66,49% |

|

- Otros Gastos Corrientes |

0,12 |

0,05 |

46,74% |

|

- Transferencias Corrientes |

3.256,58 |

3.089,62 |

94,87% |

|

|

|

|

|

|

III RESULT. ECON.: AHORRO/DESAHORRO |

521,00 |

1.065,18 |

204,45% |

|

|

|

|

|

|

IV RECURSOS DE CAPITAL |

1,00 |

1,93 |

193,09% |

|

- Recursos Propios de Capital |

0,00 |

0,93 |

(*) |

|

- Transferencias de Capital |

0,00 |

1,00 |

99,78% |

|

|

|

|

|

|

V GASTOS DE CAPITAL |

290,75 |

96,25 |

33,10% |

|

- Inversión Real Directa |

261,07 |

96,25 |

36,87% |

|

- Transferencias de Capital |

29,68 |

0,00 |

(**) |

|

|

|

|

|

|

TOTAL RECURSOS (I+IV) |

6.078,17 |

6.697,65 |

110,19% |

|

TOTAL GASTOS (II+V) |

5.846,92 |

5.726,79 |

97,95% |

|

|

|

|

|

|

IX RESULTADO FINANCIERO |

231,25 |

970,87 |

419,83% |

|

|

|

|

|

|

X FUENTES FINANCIERAS |

34,14 |

623,38 |

1825,75% |

|

|

|

|

|

|

- Disminución de la Inv. Financiera |

16,45 |

541,30 |

3289,96% |

|

- Endeudamiento Público e Incremento Otros Pasivos |

17,69 |

82,08 |

463,99% |

|

|

|

|

|

|

XI APLICACIONES FINANCIERAS |

265,40 |

1.594,25 |

600,70% |

|

|

|

|

|

|

- Inversión Financiera |

177,43 |

1.536,39 |

865,93% |

|

- Amort. de Deudas y Dism. de Otros Pasivos |

87,97 |

57,86 |

65,77% |

|

|

|

|

|

|

XII FINANCIAMIENTO NETO (X-XI) |

-231,25 |

-970,87 |

419,83% |

(*)No se expone por no estar presupuestado

(**) No se expone por no ser significativo.

En el período en cuestión, los recursos totales ascendieron a la suma $

6.697,65 millones y los gastos totales a $ 5.726,79; siendo estos últimos sobrepasados por los primeros en un 16,95%.

A su vez es preciso destacar que la evolución de los

primeros fue superior a la

presupuestada, alcanzando el 110,19% de ejecución cierre del ejercicio

en cuestión. Este resultado es consecuencia del alto nivel de recaudación mostrado

por el INSSJP en materia de Contribuciones a la Seguridad Social y por la AFIP

respecto de los Ingresos Tributarios y

no Tributarios. Por el contrario los gastos totales tuvieron un nivel de

ejecución levemente menor, con un 97,95%.

Cabe resaltar la sobreejecución de 1.825,75% en las

Fuentes Financieras, básicamente en la disminución de la Inversión Financiera,

donde la AFIP contribuye predominantemente al resultado con ventas de títulos y

valores por $ 412,51 millones.

La importante evolución observada en las

Aplicaciones Financieras, tienen como componente principal la compra de Títulos

y Valores por $ 1.435,71 millones por parte de AFIP mayoritariamente en Letras

del Tesoro Nacional de largo plazo.

Recursos al 31-12-05

Se destaca la importancia de los

ingresos corrientes como fuente primordial de recursos, que con $ 6.695,72

millones constituyen el 99,97 % del

total de ingresos, dejando como saldo marginal los $ 1,93 millones que

conforman los recursos de capital.

Dentro de los primeros, los Ingresos

Tributarios y las Contribuciones a la Seguridad Social que ascendieron a $

2.001,46 y $ 3.222,22 millones respectivamente, los cuales conjuntamente

conforman el 77,99% del total de recursos.

A su vez, las transferencias corrientes

representan con $ 941,26 millones, el 14,06%

del global de recursos.

Con referencia a los Recursos de

Capital, están conformados en su totalidad por Transferencias de Capital y

Recursos Propios de Capital de la Unidad Especial de Sistemas de Transmisión de

Yacyretá y la Superintendencia de

Administradoras de Fondos de Jubilaciones y Pensiones respectivamente. Sin

embargo, hay que resaltar que su contribución al global de recursos es

sumamente escasa.

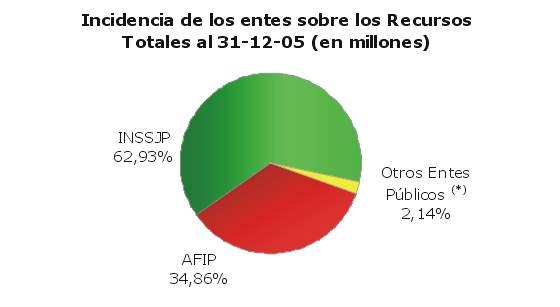

En

el Gráfico Recursos, se presentan los

distintos niveles de incidencia de los Entes Públicos,

donde se puede observar la influencia preponderante del INSSJP y la AFIP que

conjuntamente generan el 97,79% de los recursos.

Gráfico Recursos:

|

|

(*)Incluye al resto de los Entes Públicos del sector consolidado.

Gastos al 31-12-05

Los gastos corrientes constituyen en 98,32%

del total de gastos, mientras que el 1,68% restante se atribuye a los gastos de

capital.

Dentro de los primeros se destacan las

Transferencias Corrientes que conforman el 54,87 %de los mismos. Cabe mencionar

que el sector público es el principal agente dentro de este rubro que con $

3.086,70 millones conforma el 99,91% del total de transferencias corrientes

según el siguiente detalle:

- en millones de $ -

|

- Transferencias Corrientes |

3.089,62 |

100,00% |

|

. Al Sector Privado |

3.086,70 |

99,91% |

|

. Al Sector Público |

1,28 |

0,04% |

|

. Al Sector Externo |

1,64 |

0,05% |

A su vez los Gastos de Consumo resultan sumamente significativos dentro de los gastos corrientes, representando el 44,82% con $ 2.523,55. Merece mencionarse las remuneraciones como rubro principal de los mismos, ya que ascienden a $ 2.115,70 millones, equivalente al 83,84 %del total.

Por su parte, los gastos de capital están

conformados en su totalidad por los gastos en Inversión Real Directa.

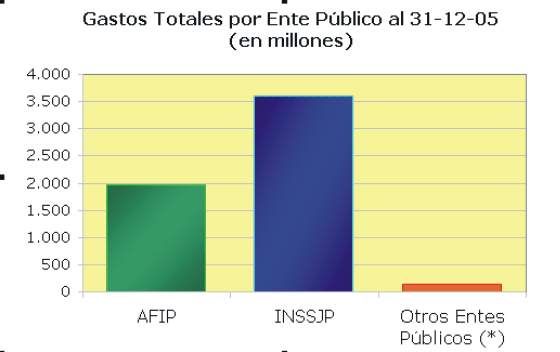

En el Gráfico Gastos,

se presenta un cuadro de los gastos, donde se puede apreciar la magnitud de los

distintos Entes Públicos y por consiguiente su aporte al global de los gastos.

Nuevamente como ocurrió en los recursos,

el INSSJP y la AFIP conforman la mayor parte

de los gastos totales ya que conjuntamente representan el 97,61% de los mismos.

Gráfico Gastos:

|

|

(*) Incluye al resto de los Entes Públicos del Sector Consolidable

![]()